EPA�𗘗p���ē��{�ɗA��������@�ɂ���

�X�e�b�v�T�D�A���ʂł̌��Y�n�葱

�@EPA�ŗ���K�p����ɂ́A�X�e�b�v�S�܂łŌ��Ă����eEPA���́u���Y�i�v�ł��邱�Ƃ��m�F���邾���ł͂Ȃ��A���{�Ŋւɑ��āu���Y�i�v�ł��邱�Ƃ��ؖ�����葱���K�v�ł��B

���Y�n�葱�Ƃ́AEPA�ŗ��̓K�p�̂��߂̎葱���̂��ƂŁA��Ɉȉ���2���܂܂�܂��B

���Y�n�葱�Ƃ́AEPA�ŗ��̓K�p�̂��߂̎葱���̂��ƂŁA��Ɉȉ���2���܂܂�܂��B

- �A���҂��A���\�����ɎY�i�����Y�i�ł��邱�Ƃ��ؖ����͐\������葱�i�ȍ~�A�u���Y�n�ؖ��葱�v�Ƃ��܂��B�j

- �A�����̐Ŋւ��A�A���҂�A�o�����{���ɑ��Ď���E�������s������m�F�葱�i�X�e�b�v�V�ł��������܂��B�j

���Y�n�ؖ��葱�ɂ��ẮA���Y�n��E�ؖ��葱�^�l�����{

���Y�n�ؖ��葱�ɂ��ẮA���Y�n��E�ؖ��葱�^�l�����{ ���������������B

���������������B

���p���錴�Y�n�ؖ��葱�̎�ނ����߂�

�@���Y�n�ؖ��葱�̎�ނ͑傫�������Ĉȉ���3��ނł��B

�@���Y�n�ؖ��葱�̑I�ѕ����Q�l�ɂ�����𗘗p���邩�����肵�܂��B

| ���Y�n�ؖ��葱�̎�� | ���̌��Y�n�ؖ��葱�i���x�j�����p�ł���EPA���i���{�ւ̗A���̏ꍇ�j | |

|---|---|---|

|

|

|

|

|

|

|

|

|

���Y�n�ؖ��葱�̑I�ѕ�

�@���Y�n�ؖ��葱�́A���p����EPA���ō̗p����Ă�����̂��g�p���܂��B�ЂƂ�EPA�ŕ����̐��x���̗p����Ă���ꍇ�́A���p�҂����R�ɑI���ł��܂��B�������A�e���x�ɂ���ē����i�����b�g�◯�ӓ_�j���قȂ邽�߁A�������l�����ēK�Ȃ��̂������p���������悤���肢�������܂��B

- EPA�ɂ����č̗p����Ă��錴�Y�n�ؖ����x�̈ꗗ�i���{�ւ̗A�����j�iPDF;55.5KB�j

- �e���Y�n�ؖ����x�̃����b�g�Ɨ��ӓ_�i���{�֗A������ꍇ�j�iPDF;90.0KB�j

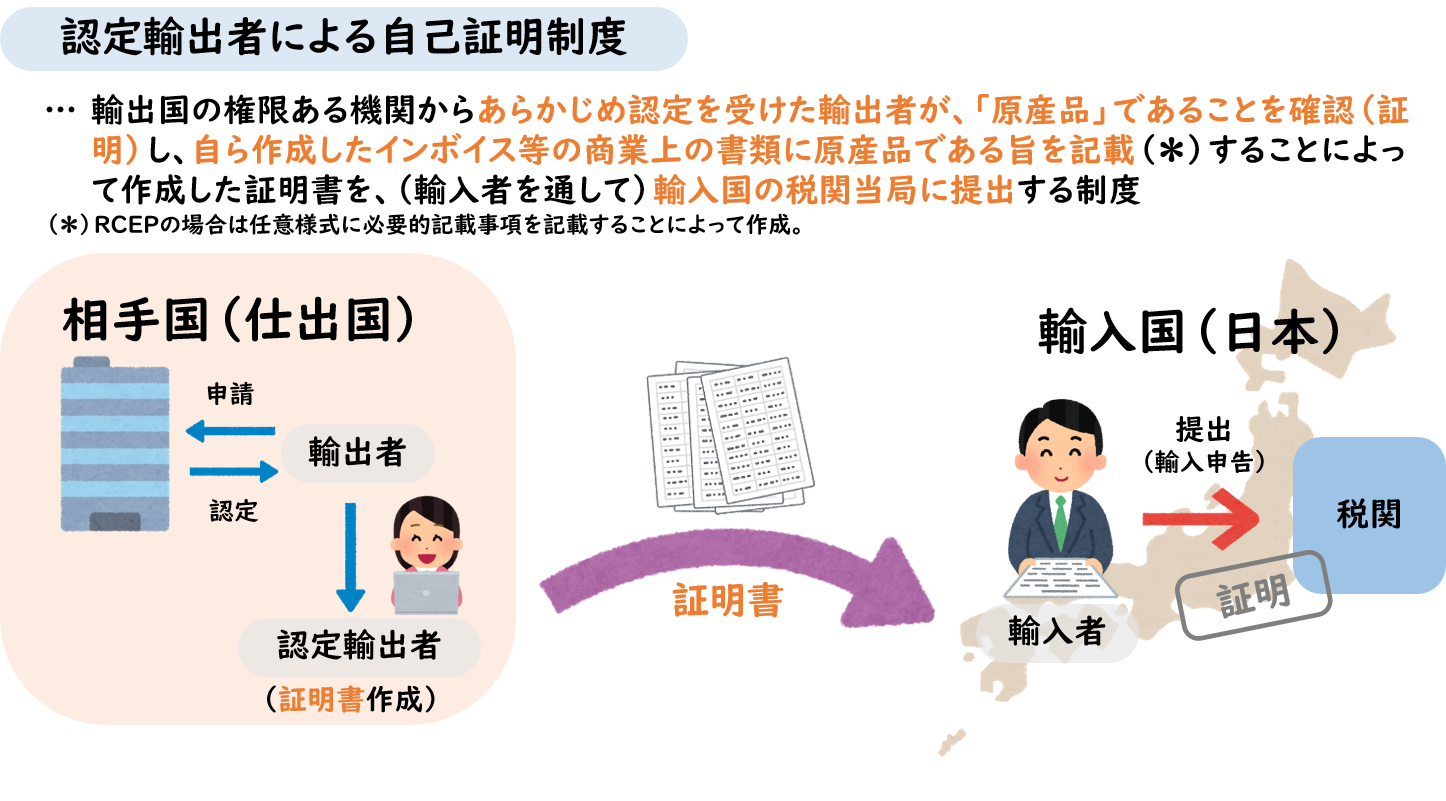

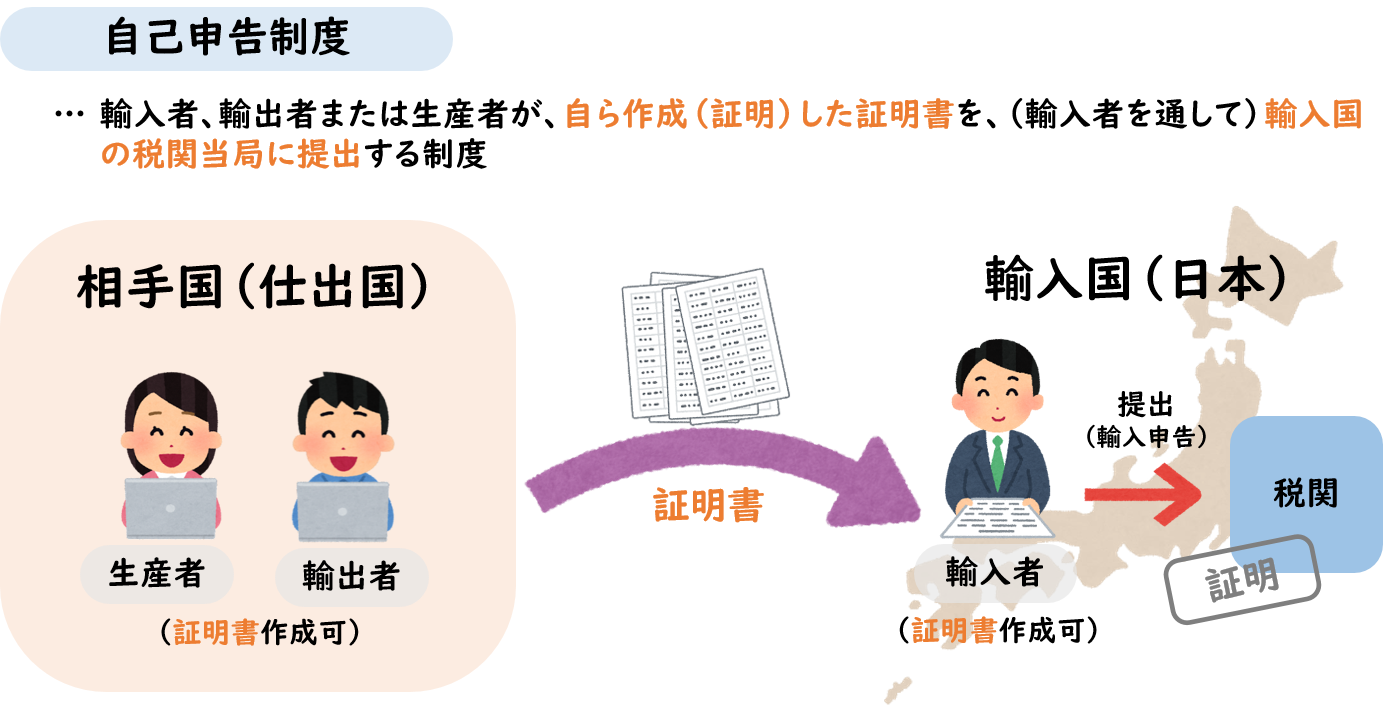

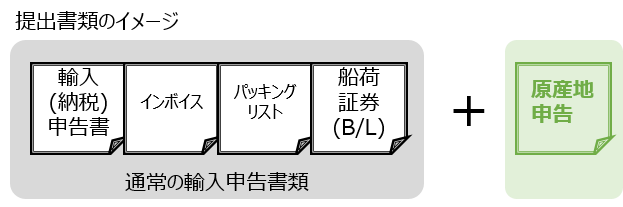

![]() ���ɗA���҂����Y�i�\�������쐬����u�A���Ҏ��Ȑ\���v�������p�̏ꍇ�́A�ȉ��̎������K�����m�F���������B

���ɗA���҂����Y�i�\�������쐬����u�A���Ҏ��Ȑ\���v�������p�̏ꍇ�́A�ȉ��̎������K�����m�F���������B

���Y�i�ł��邱�Ƃ��ؖ����鏑�ނ������E�쐬����

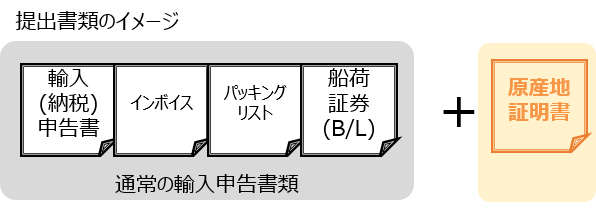

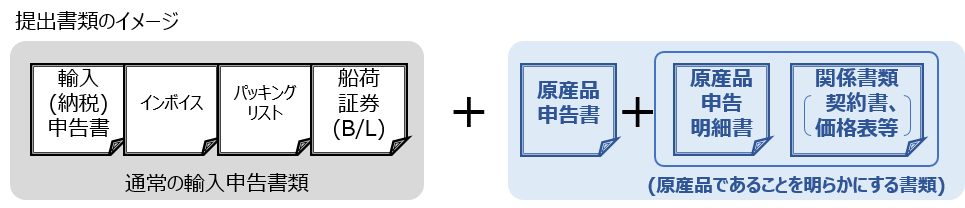

�@�A���\�����ɓ��{�Ŋւɒ�o���K�v�ȏ��ނƂ��̏����E�쐬���@�͈ȉ��̒ʂ�ł��B�i�ʏ�̗A���\�����ނɉ����ĕK�v�ȏ��ނ��f�ڂ��Ă��܂��B�j

�@�܂��A�Y�i�����Y��������{�ɒ������ꂸ��O�����o�R����ꍇ�́A�ȉ��̏��ނɉ����āA�ϑ�������ؖ��̂��߂��^���v���ؖ����̒�o���K�v�ł��B

| ���Y�n�ؖ��葱�̎�� | �A���\�����̒�o���� | �������͍쐬���@ | �֘A��� | ||

|---|---|---|---|---|---|

|

|

||||

|

|||||

|

|

||||

|

|||||

|

�@�ȉ��S��

|

|

|

||

|

�@�ȉ��S��

|

|

|||

|

|||||

- ��o���ނ̗�O�i��Ȃ��́j

- ���̂P�F��L�S�āi�^���v���ؖ������܂ށj�̏��ނɂ��Ē�o���ȗ��ł���ꍇ

- �ېʼn��i�̑��z��20���~�ȉ��̏ꍇ

- ���̂Q�F���Ȑ\�����x�ɂ����錴�Y�i�\�������y�ъW���ނ̒�o���ȗ��ł���ꍇ�i���Y�i�\�����i�y�сA�ꍇ�ɂ��^���v���ؖ����j�̒�o�͕K�v�j

- �����ɂ�����Y�n�Ɋւ��鎖�O�������擾���Ă���Ƃ��ł����āA�A���i�[�Łj�\�����̓Y�t���ޗ����͎��O�������Ɏ��O�����o�^�ԍ����L�ڂ��Ă���ꍇ

- �����Ŋ��S�ɓ����A���͐��Y�����Y�i�i��F�������̈ꎟ�Y�i�j�ł����āA�C���{�C�X���̒ʊ֊W���ނɂ���Ċ��S�ɓ���ꂽ�A���͐��Y���ꂽ���Ƃ��m�F�ł���ꍇ

- �A�o�Җ��͐��Y�҂��쐬�������Y�i�\�����i��EU�EEPA�y�ѓ��pEPA�̏ꍇ�́A���Y�n�\�������L�����ꂽ���Ə�̕����j�ȊO�ɐŊւɒ\�ȏ���A���҂��ۗL���Ă��Ȃ��ꍇ

- ���̂P�F��L�S�āi�^���v���ؖ������܂ށj�̏��ނɂ��Ē�o���ȗ��ł���ꍇ

- ���O�������x�i���Y�n�W�j�Ƃ́A�Y�i�̗A�������l���̕��₻�̑��̊W�҂��A�Ŋւɑ��āA�A���̑O�ɁA�A����\�肵�Ă���Y�i�����Y�n�K�������Ă��邩�ǂ����iEPA���̓K�p�E���ߓ��j�ɂ��Ă̏Ɖ���ɂ��s���A�Ŋւ��當���ɂ������鐧�x�ł��B

- ��ȃ����b�g�F

- �A����\�肵�Ă���Y�i�̌��Y�n�A�eEPA����EPA�ŗ��i���b�Łj�̓K�p�ۓ������O�ɒm�邱�Ƃ��ł��A�i�K�p�����ŗ������O�ɂ킩�邱�Ƃ���j�A���ɌW���p���̌v�悪���Ă₷���Ȃ�܂��B

- �Y�i�����ۂɗA�������ۂ̗A���ʊւł́A���O�����ɂ���āA���ɂ��̎Y�i�̎戵���i���Y�n�j���m�肵�Ă��邱�Ƃ���A�v���ȗA���\���A�Y�i�̑����̈���肪�ł���悤�ɂȂ�܂��B

- �Ŋւ����o�����i�����j�̓��e�ɂ��ẮA�Œ�3�N�ԁA�Ŋւ��A���\����R������ۂɑ��d����܂��̂ŁA�P��I�ɓ����Y�i��A������ꍇ�ɂ́A����I�Ȏ戵�����m�ۂ���܂��B

- ���Ȑ\�����x�������p�̏ꍇ�́A�A���\�����̒�o���ނ̈ꕔ���ȗ��ł��܂��B

- ���ӓ_�F

- ���O�����́A�����Ƃ��āA�����ɂ��Ɖ�����Ă��������A�Ŋւ��當���ɂ����邱�Ƃɂ���čs���܂��B

- ������E���[���ɂ�鎖�O�����Ɖ�̏ꍇ�ɂ́A��L�̃����b�g�͋��������܂���B

- ���ڍׂȓ��e�A���p���@�A���͂��⍇��͈ȉ��̃����N����������������B

- ��ȃ����b�g�F

- �^���v���ؖ����Ƃ́A�ϑ���������Ƃ��ؖ����邽�߂̏��ނł��B��̓I�ɂǂ̂悤�ȏ��ނ��������ׂ����ɂ��ẮA���b�ŗ��̓K�p�ɂ�����ϑ���ɂ��āiPDF;446KB�j���������������B

- �A�o�ғ�������肵�����Y�n�ؖ����A���Y�n�\���A���͌��Y�i�\�����ɕs��������ꍇ�̎戵���ɂ��ẮA���Y�n��E���Y�n�ؖ��葱�^�l�����{��2-5.�s���̂���iEPA/GSP�j���Y�n�ؖ������̎戵�����������������B

- �A���\�����ɓ��{�Ŋւ֒�o���K�v�ȏ��ނɂ��ẮA�֗����t���[�`���[�g�iPDF;178KB�j������܂��̂ŁA�K�v�ɉ����A���Q�Ƃ��������B

���Y�i�Ɋւ��鏑�ނ�ۊǂ���

�@�A���҂́A�A���\���̓��e�𖾂炩�ɂ��邱�Ƃ��ł��鎑����ۑ�����K�v������܂��B

�@����ɁA���Ȑ\�����x�𗘗p����A���҂́A�Y�i�����Y�i�ł��邱�Ƃ𖾂炩�ɂ��鏑�ނ�ۑ�����K�v������܂��B

�@�������A�A���\�����ɐŊւɒ�o�������ނ͕ۑ��`���̑Ώۂ��珜����܂��B

| ���Y�n�ؖ��葱�̎�� | �A���҂��ۑ�����K�v�����鏑�ށi�A���\�����ɐŊւɒ�o�������ނ͏����j | �ۑ����� | |

|---|---|---|---|

| �A���\���̓��e�𖾂炩�ɂ��邱�Ƃ��ł��鏑�� | �A�����̓��̗�������T�N�� | ||

| �A���\���̓��e�𖾂炩�ɂ��邱�Ƃ��ł��鏑�� | |||

| �A���\���̓��e�𖾂炩�ɂ��邱�Ƃ��ł��鏑�� | |||

|

�i��L�ɉ����āj���Y�i�\�������܂߁A�Y�i�����Y�i�ł��邱�Ƃ��ؖ����邽�߂ɕK�v�ȑS�Ă̋L�^ | ||

|

�i��L�ɉ����āj���Y�i�\�����y�ь��Y�i�\�����쐬�ғ�������Ă���Y�i�����Y�i�ł��邱�Ƃ��ؖ����邽�߂ɕK�v�Ȓlj��I�Ȏ��� | ||