AEO制度

Authorized Economic Operator

AEO制度とは

貨物のセキュリティ管理と法令遵守(コンプライアンス)の体制が整備された事業者に対し、税関が承認・認定し、税関手続の緩和・簡素化策を提供する制度です。

2001年9月11日、米国で発生した同時多発テロ以降、国際物流においてはセキュリティの確保と円滑化の両立が不可欠となっています。このような流れを受け、WCO(世界税関機構)において、セキュリティ管理と法令遵守の体制が整備された事業者を税関が認定し、税関手続の簡素化等のベネフィットを与える「AEO(Authorized Economic Operator)制度」の概念を含む国際的な枠組み(「基準の枠組み」)が2005年に採択されました。

現在、世界80以上の国・地域において導入されており、我が国も2006年3月に輸出者を対象にAEO制度を導入しました。

民間企業と税関の信頼関係(パートナーシップ)に基づくプログラムであり、参加には事業者による申請が必要となります。

AEO制度 認定事業者

事業者数 756者(2026/6/18現在)

輸出者

226者

輸入者

106者

保税承認者

150者

通関業者

264者

保税運送者

10者

2制度認定者

156者

3制度認定者

7者

各制度のメリット

特定輸出者

制度

貨物のセキュリティ管理と法令遵守の体制が整備された輸出者については、税関による審査・検査が軽減され、輸出貨物の迅速かつ円滑な船積み(積込み)が可能となるほか、貨物を保税地域に搬入することなく、輸出申告を行い、自社の倉庫等で輸出の許可を受けることや輸出申告官署の自由化を利用した輸出申告が可能となります。

特例輸入者

制度

貨物のセキュリティ管理と法令遵守の体制が整備された輸入者については、税関による審査・検査が軽減されるほか、貨物の引き取り後に納税申告を行うことや輸入申告官署の自由化を利用した輸入申告が可能となります。

特定保税承認者

制度

貨物のセキュリティ管理と法令遵守の体制が整備された保税蔵置場等の被許可者(特定保税承認者)については、税関長へ届け出ることにより保税蔵置場を設置すること等が可能となるほか、当該届出蔵置場に係る許可手数料も免除となります。

認定通関業者

制度

貨物のセキュリティ管理と法令遵守の体制が整備された通関業者については、輸入者の委託を受けた輸入貨物について貨物の引取り後に納税申告を行うことが可能となるほか、輸出者の委託を受けて保税地域以外の場所にある貨物について輸出の許可を受けることや輸出入申告官署の自由化を利用した輸出入申告が可能となります。

特定保税運送者

制度

貨物のセキュリティ管理と法令遵守の体制が整備された認定通関業者のほか、特定保税承認者その他の国際運送貨物取扱業者については、個々の保税運送の承認が不要となるほか、 特定委託輸出申告に係る貨物について、輸出者の委託を受けて保税地域以外の場所から直接積込港等まで運送を行うことなどができます。

認定製造者

制度

貨物のセキュリティ管理と法令遵守の体制が整備された製造者が製造した貨物について、当該製造者以外の輸出者が行う輸出通関手続において、保税地域に当該貨物を搬入することなく輸出の許可を受けることが可能となります。

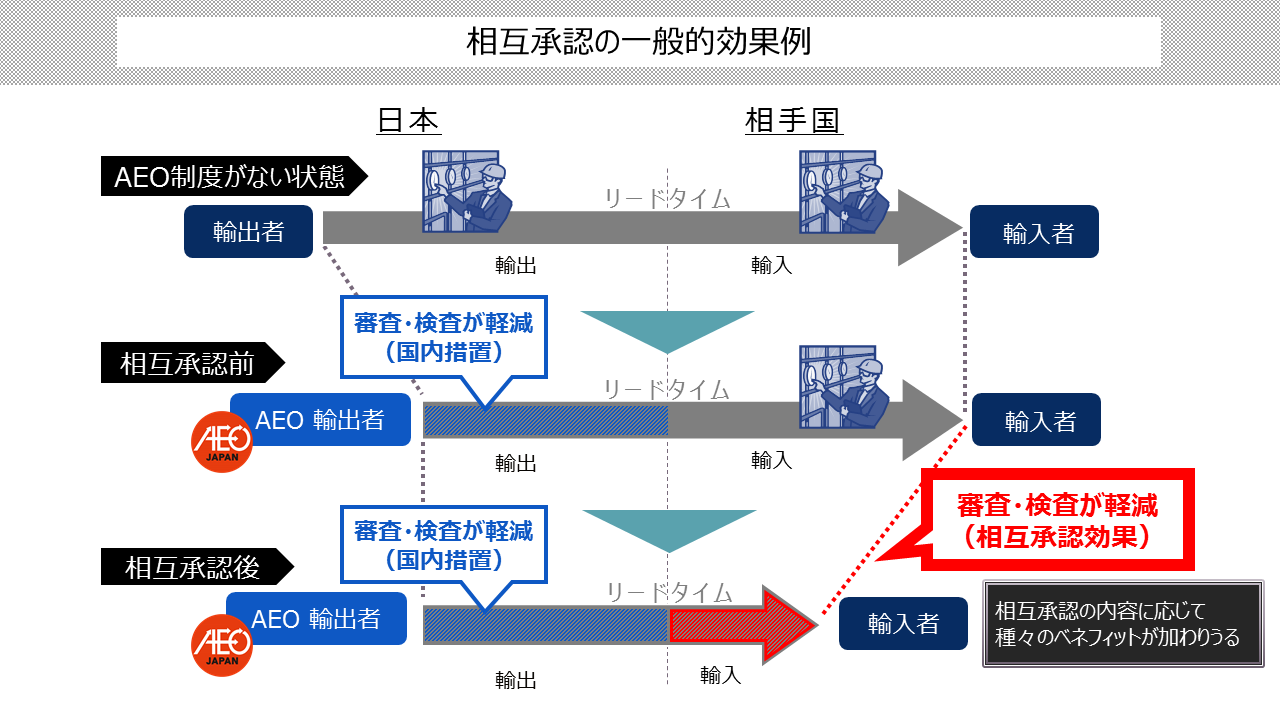

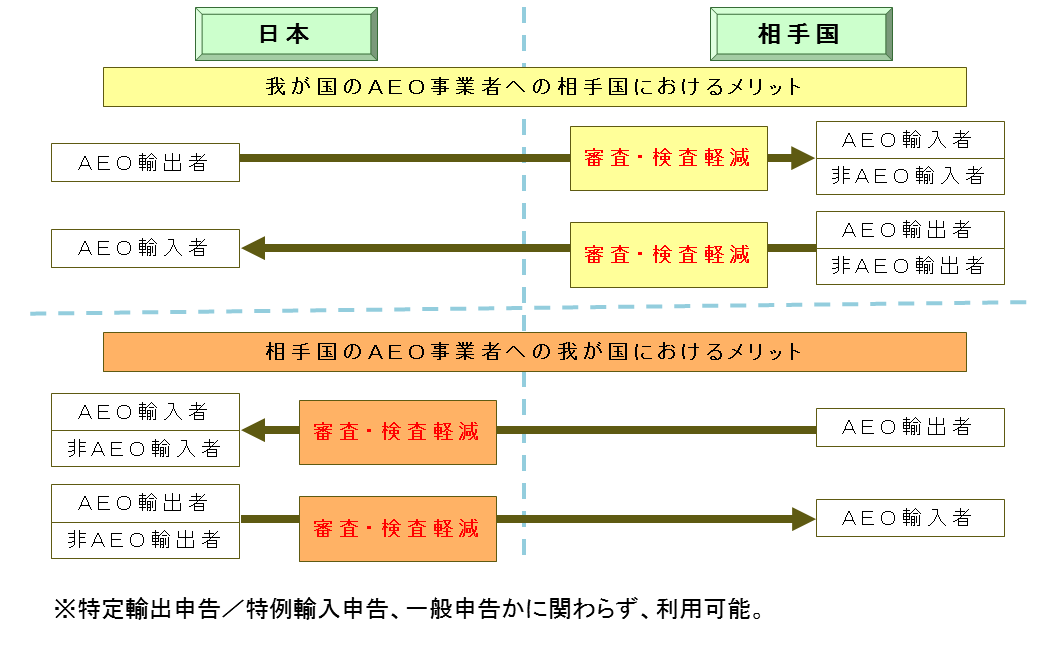

相互承認

日本のAEO事業者に対するAEO相互承認の効果の例

1.自社が関与する輸出入貨物について日本税関のみならず、相手国における税関手続でもリスクに応じて書類審査・検査の負担が軽減される等の追加的効果が発生します。

2.AEOとしての企業ステータスが国際的に認知されます

日本と相手国における相互承認のメリット(イメージ)

相互承認一覧

2025年10月時点

|

実施国 |

制度名 |

実施国 |

制度名 |

|

ニュージーランド |

SES |

中国 |

AEO |

|

米国 |

C-TPAT |

台湾 |

AEO |

|

カナダ |

PIP |

オーストラリア |

ATT |

|

EU |

AEO |

英国 |

AEO |

|

韓国 |

AEO |

タイ |

AEO |

|

シンガポール |

STP |

インド |

AEO |

|

マレーシア |

AEO |

インドネシア |

AEO |

|

香港 |

AEO |

世界では、100組を超えるAEO相互承認が成立し、そのうち15組が日本の関係するものとなっています。

それぞれのAEO相互承認による効果は、相手国・地域のAEO制度の対象事業者の違いなどに応じて、異なってきます。

〔資料〕AEO制度相互承認に関する報道発表・リーフレット一覧

AEO相互承認の利用方法

AEO相互承認の実施は、各国税関の通関システムにおける相手国輸出入者の認識方法の違いなどの理由から、相互承認相手国ごとに利用方法が異なっております。 既に実施されているAEO相互承認の利用について、以下に具体的な方法を記載しておりますので、ご参照ください。

※AEOの承認を受けていない日本の輸出入者であっても、取引相手が相互承認国・地域のAEO輸出入者である場合には、相互承認のベネフィットを受けることができます。