EPAの自己申告制度を利用した日本からの輸出について

ステップ5.輸出面での原産地手続

EPA税率を適用するには、ステップ4までで見てきた各EPA等の「原産品」であることを確認するだけではなく、相手国税関に対して「原産品」であることを証明する手続が必要です。

原産地手続とは、EPA税率の適用のための手続きのことで、主に以下の2つが含まれます。

原産地手続とは、EPA税率の適用のための手続きのことで、主に以下の2つが含まれます。

- 輸出者が相手国税関に対して原産品であることを証明又は申告する手続(以降、「原産地証明手続」とします。)

- 輸入国の税関が、輸入者や輸出国政府等に対して質問・検査を行う事後確認手続(ステップ7でご説明します。)

原産地証明手続については、原産地基準・証明手続/様式見本

原産地証明手続については、原産地基準・証明手続/様式見本 もご覧ください。

もご覧ください。

原産地証明手続の選び方

原産地証明手続は、利用するEPA等で採用されているものを使用します。ひとつのEPAで複数の制度が採用されている場合は、利用者が自由に選択できます。ただし、各制度によって特徴(メリットや留意点)が異なるため、それらを考慮して適切なものをご利用いただくようお願いいたします。

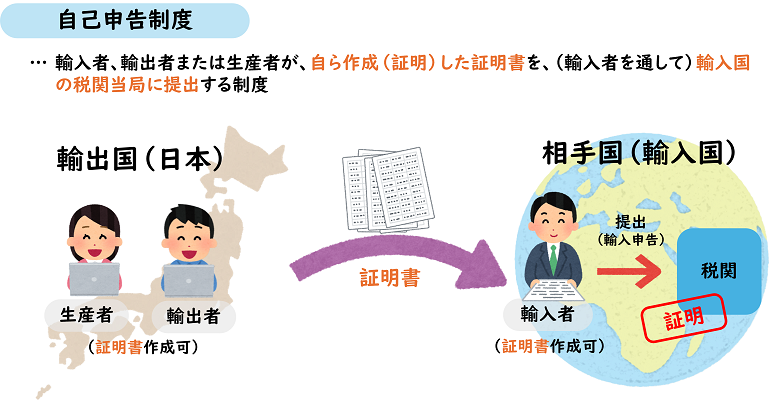

自己申告制度について

| 原産地証明手続の種類 | 左の原産地証明手続(制度)が利用できるEPA等(日本からの輸出の場合)2026年4月現在 | |

|---|---|---|

|

|

|

原産品であることを証明する書類を準備・作成する

自己申告制度は、産品の輸入者、輸出者又は生産者自らが、当該産品が協定上の原産品である旨を明記した書面(以下、「原産品申告書」といいます。)を原則英語で作成し、輸入者が輸入国税関にその原産品申告書を提出することにより、原産品であることを申告する制度です。

原産品申告書について、どの協定においても様式に定めはありませんが、協定毎に必要的記載事項等が異なります。詳細は利用するEPA等に応じた「自己申告制度」利用の手引き等をご参照ください。

原産品申告書以外に必要な書類については、相手国税関にご確認ください。日本への輸入において提出を求めている「原産品申告明細書」の提出は不要です。

原産品に関する書類を保管する

各協定及び経済連携協定に基づく申告原産品に係る情報の提供等に関する法律(以下の表において、「法」といいます。)において、原産品申告書の作成者は原産品申告書の写し及び産品が原産品であることを示すその他の全ての記録を保管する義務が規定されております。

| 日豪協定 | CPTPP | 日EU協定 | 日英協定 | RCEP協定 | |

|---|---|---|---|---|---|

| 協定条文 | 協定第3・16条 |

協定第3・19条、3・20条 |

協定第3・17条 |

協定第3・17条 |

協定第3・16条 |

| 「自己申告制度」利用の手引き等 | 「自己申告制度」利用の手引き |

「自己申告制度」利用の手引き |

自己申告及び確認の手引き |

自己申告及び確認の手引き |

「自己申告制度」利用の手引き |

| 「自己申告制度」利用の手引き FAQ |

|||||

| 必要的記載事項 | 附属書3 |

附属書3−B |

附属書3−D(輸出者・生産者自己申告) |

附属書3−E(輸出者・生産者自己申告) |

附属書3B(輸出者・生産者自己申告) |

| 様式見本 | Origin Certification Document (Word;27.8KB) |

原産品申告書・英文 (Word;25.8KB) |

原産地に関する申告文・各国言語* (PDF;93.9KB) |

原産地に関する申告文・英文*(PDF;29.9KB) |

原産品申告書・和文英文併記(Word;31.9KB) |

| 保存期間 | 5年間 | 5年間 | 4年間 | 4年間 | 3年間 |

| 保存期間の根拠規定 | 協定第3・20条1(a) 法第5条 |

協定第3・26条2(a) 法第5条 |

協定第3・19条 法第5条 |

協定第3・19条 法第5条 |

協定第3・27条 法第5条 |

| 保存書類 | 原産品申告書(写し)、契約書、仕入書、価格表、総部品表、製造工程表 その他産品が原産品であることを示す全ての書類 ※書類の保存期間は、原産品申告書作成の日から起算。 |

||||