個人輸入通関手続

個人輸入する貨物の輸送方法の違いによって、税関での手続が以下のとおり異なっています。

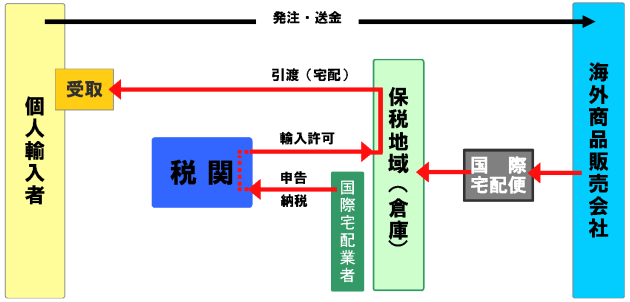

国際宅配便を利用して輸入

国際宅配便を利用した場合の通関手続は、通関業者が代行します。

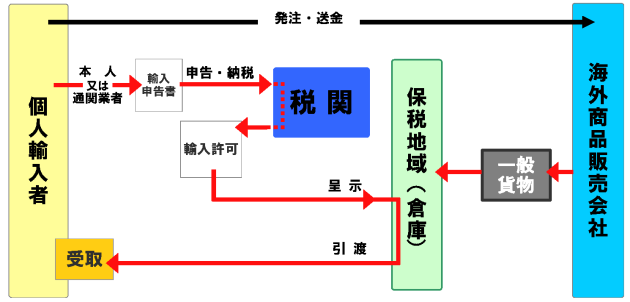

一般貨物として輸入

一般貨物として商品が日本に到着すると、航空会社や船会社から商品の受取人に通知があります。この通知を受けたら、「仕入書」、「運賃明細書」など輸入通関手続に必要な書類を揃えて、通関業者に通関を依頼するか、ご自分で貨物が保管されている倉庫を管轄する税関に出向き「輸入(納税)申告書」(税関様式C-5020:128kb;PDF)に上記書類を添付して通関手続を行います。

通関業者に依頼する場合は、通関手数料、国内における運送料などがかかります。前もって料金を確認してください。

※窓口電子申告端末を利用した輸入申告

税関官署の窓口に設置されている窓口電子申告端末により、NACCS(輸出入・港湾関連情報処理システム)を利用して通関手続を行うこともできます。この場合、「輸入(納税)申告書」の書面による作成に代えて、窓口電子申告端末を利用し、輸入(納税)申告に係る情報を入力することにより、通関手続を行うことが可能です。

輸入通関手続に必要な書類(仕入書、運賃明細書 等)を揃えた上で、税関の窓口までお申し出ください。

窓口電子申告端末を利用した輸出入申告及び当該端末の設置官署につきましては、以下をご参照ください。

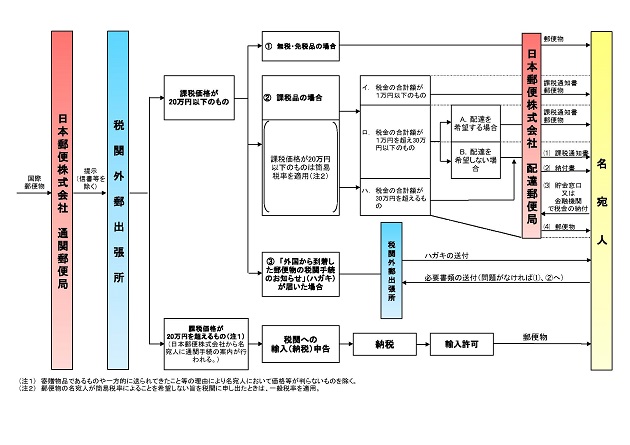

国際郵便を利用して輸入

1.課税価格が20万円以下の場合(賦課課税方式が適用されます)

(1) 無税・免税品の場合(上記フロー図 )

)

日本郵便株式会社から郵便物の受取人に直接配達されます。

(2) 課税品の場合(上記フロー図 )

)

イ 税金の合計額が1万円以下の場合

税関外郵出張所から受取人あてに「国際郵便物課税通知書(以下、課税通知書)」と、郵便物が直接配達されますので、その場で税金の納付を日本郵便株式会社に委託すれば受取ることができます。

ロ 税金の合計額が1万円を超え30万円以下の場合

日本郵便株式会社から、郵便物の到着と税額等が電話などにより連絡されます。郵便物は、以下の方法で受け取ることができます。

A.郵便物の配達を希望する場合

配達を希望すると、郵便物が直接配達されますので、その場で税金の納付を日本郵便株式会社に委託すれば受け取ることができます。

B.郵便物の配達を希望しない場合

日本郵便株式会社から課税通知書が送付されますので、課税通知書を持参のうえ、指定された郵便局等へ行き、納付書の交付を受け、銀行の窓口または郵便局の貯金窓口で税金を納付すれば、郵便物を受け取ることができます。

ハ 税金の合計額が30万円を超える場合

課税通知書が送付されますが郵便物は配達されません。課税通知書を持参のうえ、指定された郵便局等へ行き、納付書の交付を受け、銀行の窓口または郵便局の貯金窓口で税金を納付すれば、郵便物を受取ることができます。

(注1)課税品の場合は、受け取る際に通関料(日本郵便株式会社の取扱手数料)が別途必要です。

(注2)課税通知書に記載された税額などについての疑問は、税金を納付する前に通知書に記載された税関外郵出張所へ申し出てください。また、郵便物が一定期間内に引き取られないと差出国へ返送されることがありますので日本郵便株式会社又は郵便局にも連絡してください。

(3) 「外国から到着した郵便物の税関手続のお知らせ」というハガキが届いた場合(上記フロー図 )

)

税関外郵出張所は、郵便物の「品物の内容、価格などが不明確な場合」、「その品物の輸入について、輸入貿易管理令、医薬品医療機器等法などの規定により、所管する省庁の許可・承認等を必要とする場合」、「別送品、寄贈品などで減免税の対象となると思われる場合」などには、郵便物の名宛人に対して「外国から到着した郵便物の税関手続のお知らせ」(税関様式C-5081)という「ハガキ」を送付します。

ハガキに記載されている必要書類と、このハガキを税関外郵出張所あてに郵送又は持参するか、ハガキに記載された税関外郵出張所に電話で連絡をとってください。税関ではそれらの書類と商品を照らし合わせて、価格などを確認します。問題がなければ(1)又は(2)と同様の方法で受取ることができます。

2.課税価格が20万円を超える場合(申告納税方式が適用されます)(上記フロー図 )

)

外国から課税価格が20万円を超える郵便物が日本に到着すると、郵便物の受取人に日本郵便株式会社から通関手続の案内文書が送られます。

案内文書が送られてきたら、「仕入書」など輸入(納税)申告に必要な書類を揃えて、日本郵便株式会社や他の通関業者に輸入通関手続を依頼するか、ご自身で郵便物が保管されている通関郵便局を管轄する税関外郵出張所に出向いて輸入(納税)申告を行ってください。

輸入(納税)申告を行う際には、申告書や仕入書等の書類を税関に提出する必要がありますので、あらかじめ用意しておいてください。

関税等の税金を納付した後に、輸入が許可されると、郵便物が受取人に配達されます。

※ 関税等の税金は、現金によるほか、マルチペイメントネットワークを利用してATMやインターネットバンキングなどを利用して支払うことができます。

(注3)課税品の場合は、受け取る際に通関料(日本郵便株式会社の取扱手数料)が別途必要です。

(注4)課税価格が20万円を超える場合でも、ギフトなどの寄贈物品や差出人から一方的に送られてきた等の理由により価格等が判らない場合は、課税価格が20万円以下の場合と同様の通関手続(上記1を参照して下さい。)を行うことになります。

(注5)課税価格には、郵便物自体の価格に加えて、運賃(郵便料金)や保険料(保険をかけている場合)などが含まれます。

![税関チャンネル[YouTube]](/common2018/img/banner-youtube.jpg)