条件3 必要な書類を作成又は準備し輸入申告時に税関に提出すること

日本輸入時における原産地証明手続には、以下のいずれかの証明制度を利用することができます。

| 証明制度 | 対象となる輸出締約国 | 提出書類 | ||

|---|---|---|---|---|

| ① | 輸入者 | 自己申告制度 | 全ての締約国 | 原産品申告書(任意様式)、 原産品申告明細書(任意様式)、 関係書類 |

| ② | 輸出者 生産者 |

豪州・ニュージーランド・韓国 | 原産品申告書(任意様式)、 原産品申告明細書(任意様式)、 関係書類 |

|

| ③ | 認定輸出者制度 | 全ての締約国 | 輸出締約国において権限ある当局により認定された輸出者が作成した原産地申告(任意様式) | |

| ④ | 第三者証明制度 | 全ての締約国 | 原産地証明書 ※輸出締約国において権限ある発給機関に輸出者又は生産者が発給を依頼 |

|

上記①~④の各証明制度について以下に説明しますが、いずれの証明制度においても「RCEP原産国」を決定する必要があります。

RCEP原産国とは

RCEP協定では輸入する原産品の種類及び相手国によって、適用される関税率が異なる場合があり、そのような原産品については、協定第2・6条により決定される「RCEP原産国」に対して設定された関税率が適用されます。

「RCEP原産国」はRCEP協定上の原産地証明の必要的記載事項であり、輸出締約国の発給機関が発給する原産地証明書、認定輸出者が作成する原産地申告、輸出者自己申告を行う輸出者又は生産者が作成する原産品申告書に記載されています。また、輸入者自己申告を行う輸入者は「RCEP原産国」を確認して原産品申告書に記載する必要があります。

多くの場合、産品がRCEP協定上の原産品としての資格を取得した締約国(通常は輸出締約国)が「RCEP原産国」になりますが、産品によっては輸出締約国以外の締約国が「RCEP原産国」となる場合があります。輸入貨物に税率差が生じていて、かつ、以下の(a)又は(b)に該当するときは、輸出締約国以外の締約国が「RCEP原産国」となる場合がありますので、必ず「RCEP原産国についてのご案内」をご確認ください。

(a)貨物のHS番号9桁が、付録の特定の原産品(100品目)に掲げられている場合

(b)協定第3・2条(b)の原産材料のみから生産される産品である場合

①輸入者による原産地申告(輸入者自己申告制度)

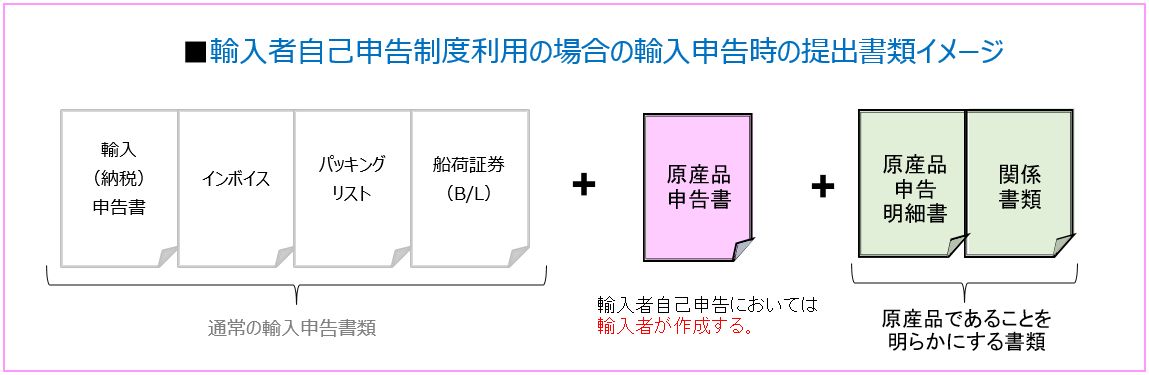

輸入者自己申告制度とは、輸入者自らが作成した原産品申告書を輸入締約国の税関当局に提出することで原産品であることを証明する制度です。RCEP協定では輸入者自己申告制度は日本への輸入においてのみ利用可能です。

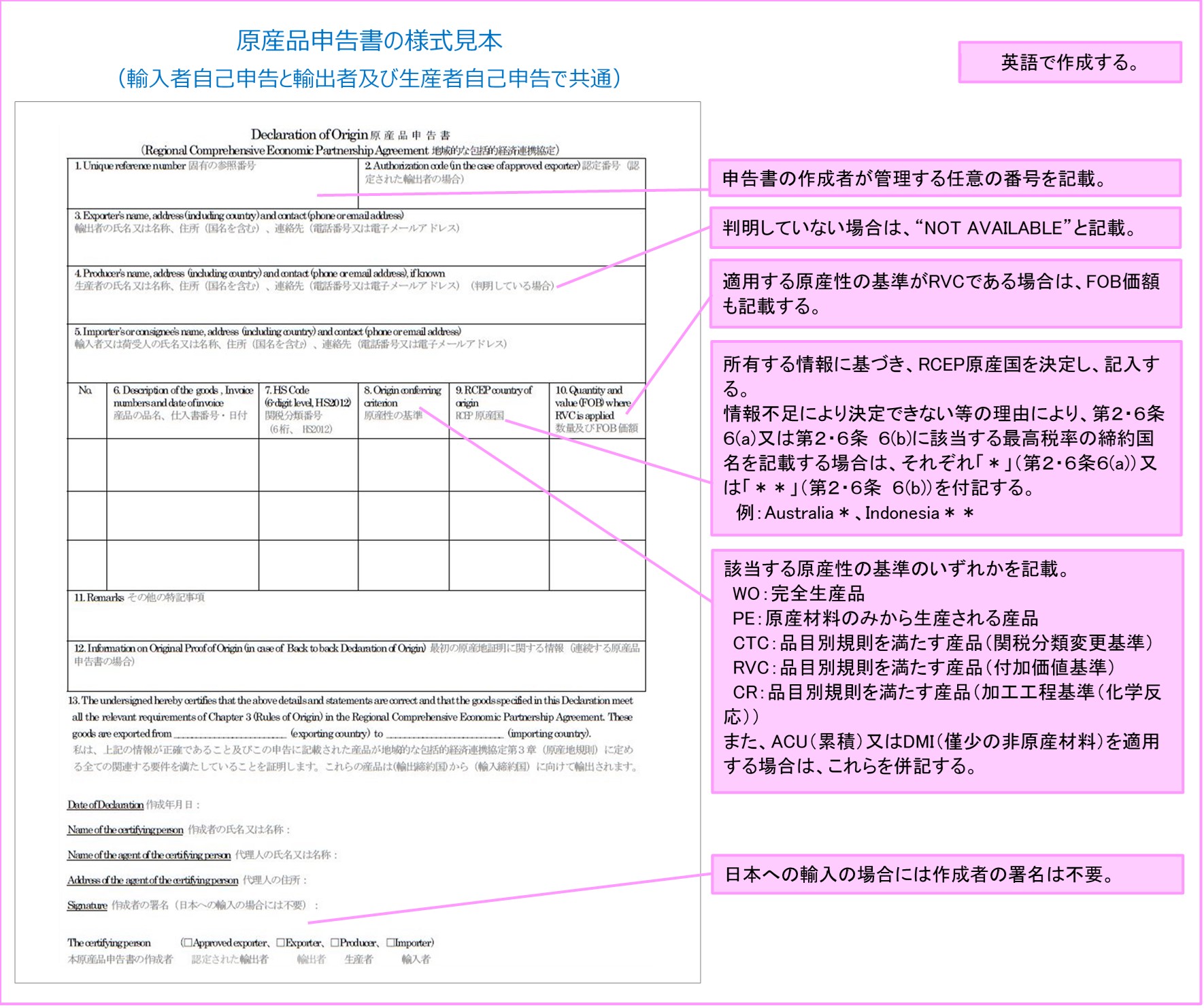

輸入者自己申告においては、輸入者が、日本に輸入する貨物が原産品であることについて証明する十分な情報を有している場合に限り、原産品申告書を作成することができます。協定附属書3Bの「2 原産地申告」に規定する必要的記載事項が含まれていれば任意の様式で作成可能です。なお、作成にあたっては、英語にて作成する必要があります。

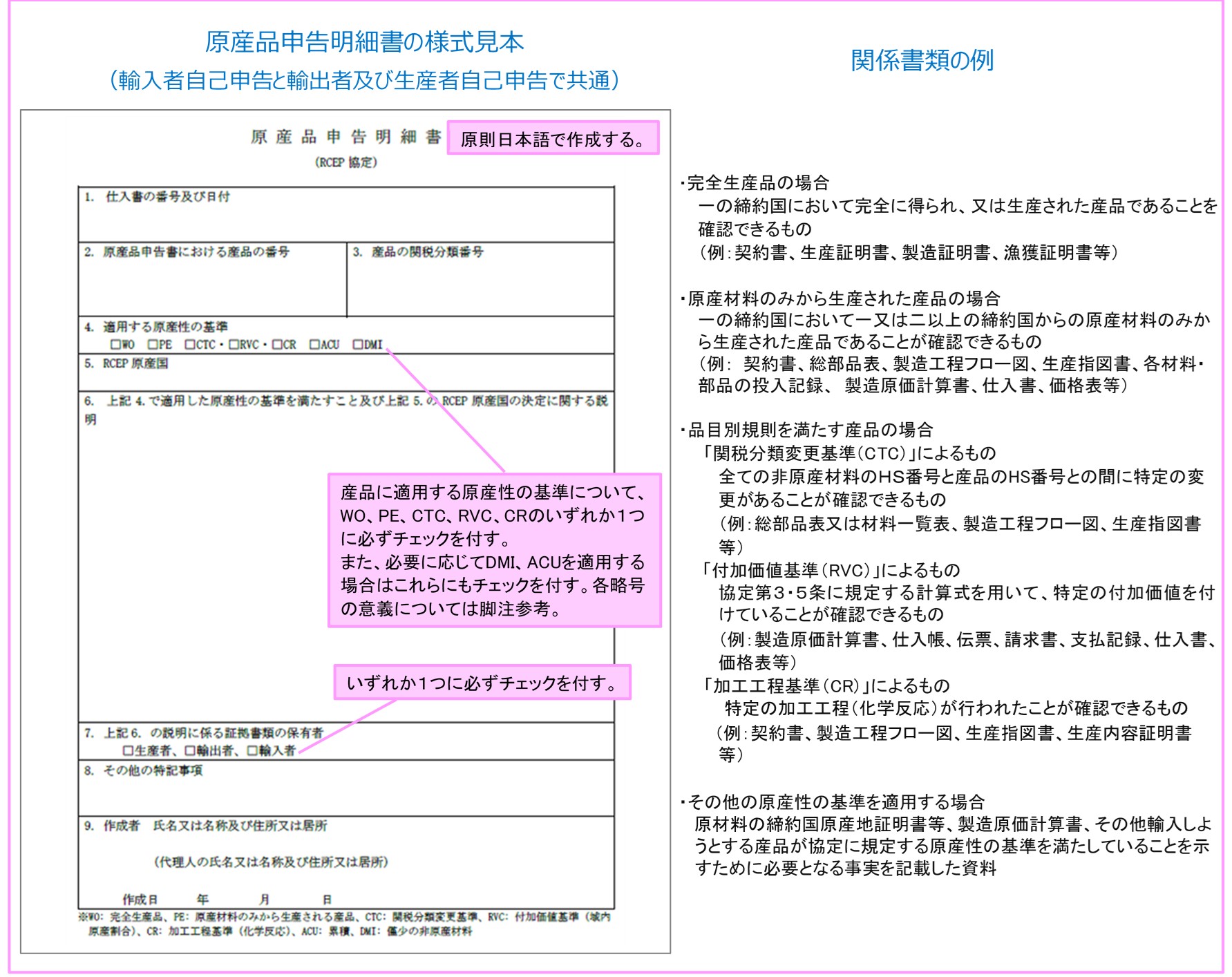

また、日本では原産品申告書に加えて、産品が原産品であることを明らかにする書類(原産品申告明細書及び当該明細書に記載された内容を確認できる関係書類(契約書、価格表、総部品表、製造工程表等))(以下「追加的な説明(資料)」といいます。)の提出が必要となります。原産品申告明細書についても任意の様式で作成可能です。

原産品申告書及び原産品申告明細書ともに、様式見本を税関ホームページ(原産地規則ポータル)に掲載しています。

【原産品申告書 様式見本/記載要領】

【原産品申告明細書 様式見本(和文/英文)/記載要領】

輸入者自己申告制度の詳細については、「「自己申告制度」利用の手引き~RCEP協定~」をご確認ください。

② 輸出者又は生産者による原産地申告(輸出者自己申告制度)

輸出者自己申告制度とは、輸出者又は生産者自らが作成した原産品申告書を輸入者が輸入締約国の税関当局に提出することで原産品であることを証明する制度です。輸出者自己申告制度を利用できるのは、輸出締約国及び輸入締約国の双方において当該申告制度を採用している場合に限られます。

輸出者自己申告においては、輸出者又は生産者が、産品が原産品であることを証明するための十分な情報を有している場合に限り、原産品申告書を作成することができます。協定附属書3Bの「2 原産地申告」に規定する必要的記載事項が含まれていれば任意の様式で作成可能です。なお、作成にあたっては、英語にて作成する必要があります。

【附属書3B 必要的記載事項】

【原産品申告書 様式見本/記載要領】

また、日本では原産品申告書に加えて、産品が原産品であることを明らかにする追加的な説明(資料)が必要となります。原産品申告明細書についても任意の様式で作成可能です。

追加的な説明(資料)を入手することができず、税関へ提出できない場合は、NACCSの原産地証明書識別コード(4桁)の3桁目に特定のコードを入力することで、原産品申告明細書の提出を省略することができます。

ただし、輸出者自己申告制度を利用する場合でも、輸入者ご自身で貨物が原産品であることを確認する必要はありますので、ご留意ください。

輸出者自己申告制度を利用する場合の原産品申告書及び原産品申告明細書は、いずれも上記①輸入者自己申告制度と共通であり、様式見本は税関ホームページ(原産地規則ポータル)に掲載しています。

輸出者自己申告制度の詳細については、「「自己申告制度」利用の手引き~RCEP協定~」をご確認ください。

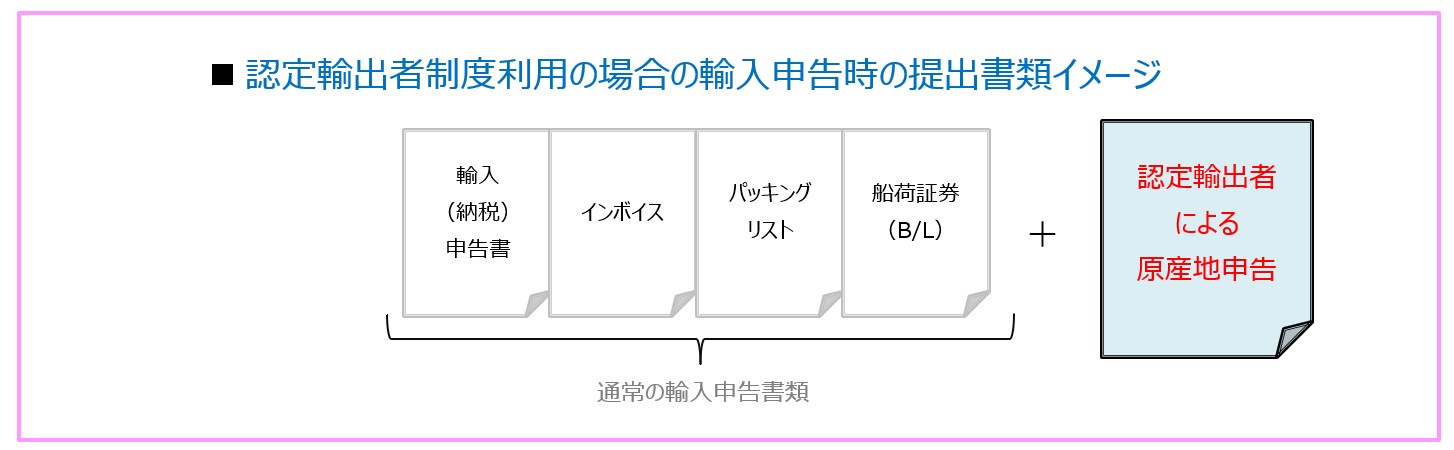

③認定された輸出者による原産地申告(認定輸出者制度)

認定輸出者制度とは、各締約国の権限ある当局による認定を受けた輸出者自らが作成した原産地申告を輸入者が輸入締約国の税関当局に提出することで原産品であることを証明する制度です。

RCEP協定における原産地申告の必要的記載事項は協定附属書3Bの「2 原産地申告」に規定されています。協定上様式に定めはなく、必要的記載事項が含まれていれば任意の様式で作成可能です。なお、作成にあたっては、英語にて作成する必要があります。

認定輸出者制度を利用する場合、日本税関への輸入申告において、提出が必要な書類は、通常の輸入申告書類に加えて原産地申告のみであり、追加的な説明(資料)を提出していただく必要はありません。

ただし、認定輸出者制度を利用する場合でも、輸入者ご自身で貨物が原産品であることを確認する必要はありますので、ご留意ください。

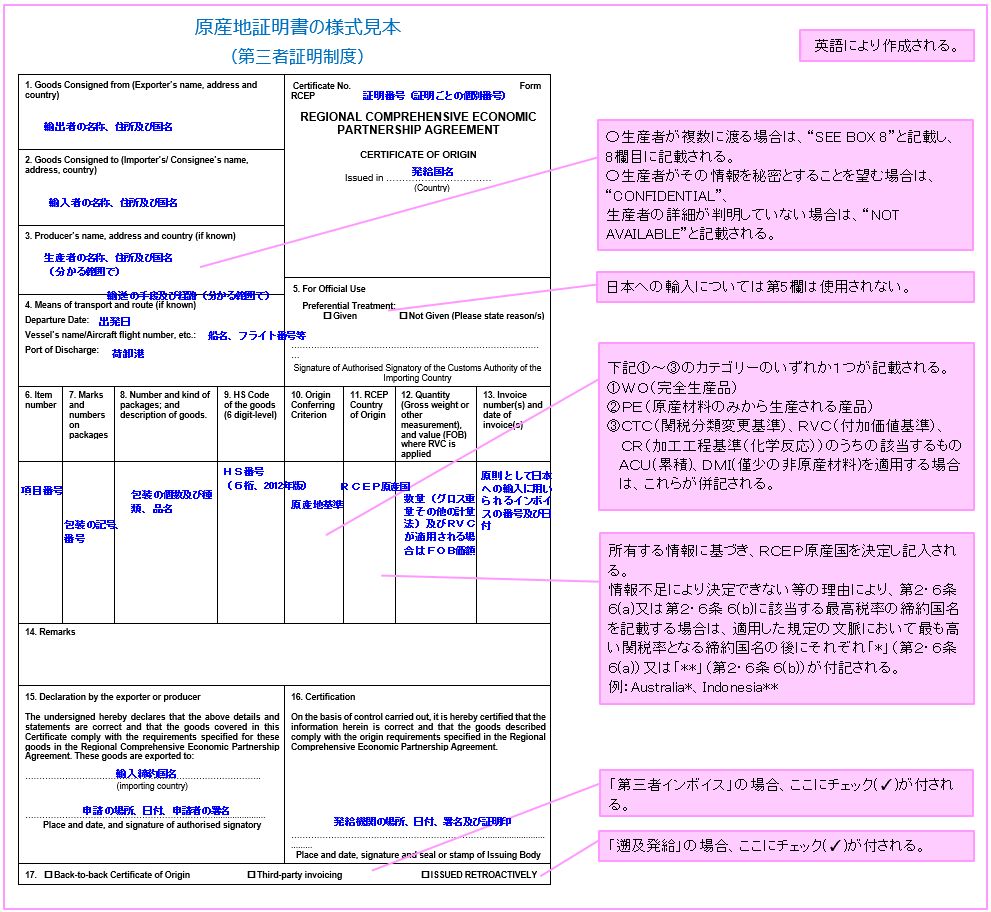

④権限ある発給機関により発給された原産地証明書(第三者証明制度)

輸出者、生産者又はこれらの者の代理人が輸出締約国の発給機関に申請して取得した原産地証明書を、輸入者が輸入締約国の税関当局に提出することで、原産品であることを証明する制度です。

RCEP協定における原産地証明書の必要的記載事項は協定附属書3Bの「1 原産地証明書」に規定されています。

各締約国の原産地証明書の発給機関は税関ホームページ(原産地規則ポータル)等をご参照ください。

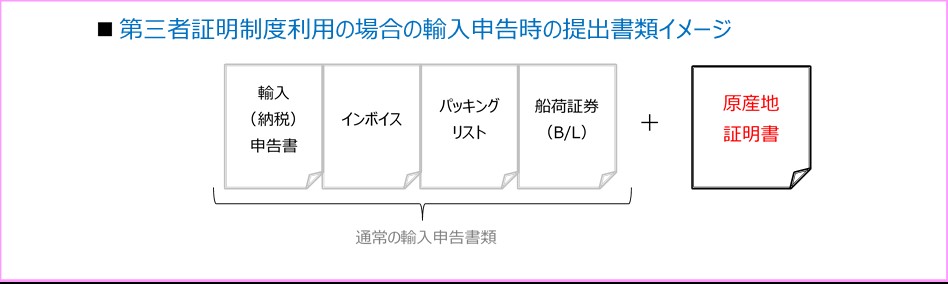

第三者証明制度を利用する場合、日本税関への輸入申告時において、提出が必要な書類は、通常の輸入申告書類に加えて原産地証明書のみであり、追加的な説明(資料)を提出していただく必要はありません。

ただし、第三者証明制度を利用する場合でも、輸入者ご自身で貨物が原産品であることを確認する必要はありますので、ご留意ください。

⑤提出の省略

(1)「原産品申告書」、「認定輸出者による原産地申告」及び「原産地証明書」の提出省略

前記①~④のいずれの証明方法であっても、課税価格の総額が20万円以下の場合には、原産品申告書、認定輸出者による原産地申告及び原産地証明書の提出の省略が可能です。

(2)「追加的な説明(資料)」の提出省略

以下の場合には、追加的な説明(資料)の提出を省略することができます。

- 上記(1)により原産品申告書の提出を省略することができる場合

- 原産地に係る事前教示(文書によるもの)を取得している場合であって、輸入(納税)申告書に当該事前教示登録番号を記載している場合

- 完全生産品であることが、インボイス等の通関関係書類より確認できる場合

(その場合、輸入(納税)申告書の添付書類欄又は記事欄に「EPA WO」と入力する)

※上記(1)及び(2)により書類の提出が省略できる場合であっても、輸入貨物が原産品であることの確認は必要です。