1527 �A���\�����Ɍo�ϘA�g����iEPA�j���̎��Ȑ\�����x�𗘗p����ۂ̒�o���ނɂ��āi�J�X�^���X�A���T�[�j

�ېʼn��i�̑��z��20���~����ꍇ�́A�o�ϘA�g����̐ŗ��iEPA�ŗ��j�̓K�p�ɂ́A�e���肪�̗p����ؖ����x�Ɋ�Â��A���Y�i�ł��邱�Ƃ��ؖ����͐\�����鏑�ނ��K�v�ƂȂ�܂��B���̂����A���Ȑ\�����x���̗p���Ă���EPA�ɂ����āA���Y���x�𗘗p����EPA�ŗ���K�p����ꍇ�A�A���\�����ɍۂ��Ē�o���K�v�ƂȂ鏑�ނ͈ȉ��̂Ƃ���ł��B

�y�K�v�ƂȂ鏑�ށz

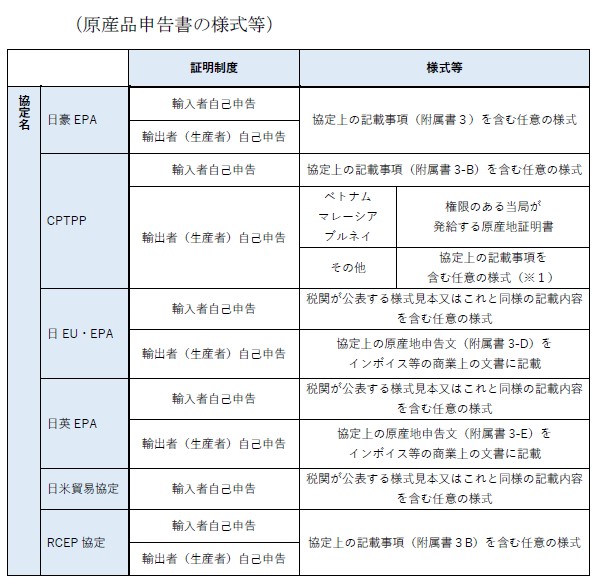

���@���Y�i�\�����̏ؖ����x�ɑΉ�����l�����́A���Ɍf����u���Y�i�\�����̗l�����v�����Q�Ƃ��������B

�@ ���Y�i�\����

�A �����̌��Y�i�ł��邱�Ƃ𖾂炩�ɂ��鏑��

�E���Y�i�\������

�E�W����

���@�����Ƃ��ć@�ƇA�̗����K�v�ł����A�A�͕s�v�ȏꍇ������܂��B�i��q����y���ӓ_�z���Q�Ƃ��������B�j �E���Y�i�\������

�E�W����

���@���Y�i�\�����̏ؖ����x�ɑΉ�����l�����́A���Ɍf����u���Y�i�\�����̗l�����v�����Q�Ƃ��������B

�y���ӓ_�z

�P�D�u�����̌��Y�i�ł��邱�Ƃ𖾂炩�ɂ��鏑�ށv�ɂ���

���Y�i�\�������ƊW�����̗������w���܂��B�i�����Ƃ��K�v�ł��B�j

�������A�ȉ��̂����ꂩ�̏ꍇ�́A�����̏��ނ̒�o���s�v�ƂȂ�܂��B

�@a. �����ɂ�鎖�O�������擾���Ă���A�A���i�[�Łj�\�����̓Y�t���ޗ����͎��O�������Ɏ��O�����o�^�ԍ����L�ڂ��Ă���ꍇ

�@b. �����Ŋ��S�ɓ����A���͐��Y�����Y�i�i��F���Ő���E�ƒ{�������̓��j�ł����āA�C���{�C�X���̒ʊ֊W���ނɂ���Ċ��S�ɓ���ꂽ�A���͐��Y���ꂽ���Ƃ��m�F�ł���ꍇ

�@c. ���I�[�X�g�����AEPA�ACPTPP�A��EU�EEPA�A���pEPA����RCEP����̗A�o�Ҏ��Ȑ\���𗘗p����ꍇ�ŁA�A���҂ɂ����ĎY�i���u�����̌��Y�i�ł��邱�Ƃ𖾂炩�ɂ��鏑�ށv�����ł��Ȃ��ꍇ�iNACCS��ł��̎|����͂���K�v������܂��B�j

���Y�i�\�������ƊW�����̗������w���܂��B�i�����Ƃ��K�v�ł��B�j

�������A�ȉ��̂����ꂩ�̏ꍇ�́A�����̏��ނ̒�o���s�v�ƂȂ�܂��B

�@a. �����ɂ�鎖�O�������擾���Ă���A�A���i�[�Łj�\�����̓Y�t���ޗ����͎��O�������Ɏ��O�����o�^�ԍ����L�ڂ��Ă���ꍇ

�@b. �����Ŋ��S�ɓ����A���͐��Y�����Y�i�i��F���Ő���E�ƒ{�������̓��j�ł����āA�C���{�C�X���̒ʊ֊W���ނɂ���Ċ��S�ɓ���ꂽ�A���͐��Y���ꂽ���Ƃ��m�F�ł���ꍇ

�@c. ���I�[�X�g�����AEPA�ACPTPP�A��EU�EEPA�A���pEPA����RCEP����̗A�o�Ҏ��Ȑ\���𗘗p����ꍇ�ŁA�A���҂ɂ����ĎY�i���u�����̌��Y�i�ł��邱�Ƃ𖾂炩�ɂ��鏑�ށv�����ł��Ȃ��ꍇ�iNACCS��ł��̎|����͂���K�v������܂��B�j

�Q�D�u���Y�i�\�������v�ɂ���

�C�ӂ̗l���ō쐬�ł��܂����A�Ŋւ����\����l�����{�Ɠ��l�̋L�ڎ������܂߂�K�v������܂��B

�Ŋւ����\����l�����{�́A�ŏI���́u���Y�i�\�����̗l�����v�ɋL�ڂ̃����N��i���Q�j�Ɍf�ڂ��Ă���܂��B

�C�ӂ̗l���ō쐬�ł��܂����A�Ŋւ����\����l�����{�Ɠ��l�̋L�ڎ������܂߂�K�v������܂��B

�Ŋւ����\����l�����{�́A�ŏI���́u���Y�i�\�����̗l�����v�ɋL�ڂ̃����N��i���Q�j�Ɍf�ڂ��Ă���܂��B

�R�D�u�W���ށv�ɂ���

���Y�i�\�������ɋL�ڂ��ꂽ�������e���m�F�ł��鏑�ށi�_�A���i�\�A�����i�\�A�����H���\���j���w���܂��B�Y�i��HS�ԍ��A�K�p���錴�Y���̊�A�i�ڕʌ��Y�n�K���ɂ���āA��o��v���鏑�ނ͈قȂ�܂��B

���Y�i�\�������ɋL�ڂ��ꂽ�������e���m�F�ł��鏑�ށi�_�A���i�\�A�����i�\�A�����H���\���j���w���܂��B�Y�i��HS�ԍ��A�K�p���錴�Y���̊�A�i�ڕʌ��Y�n�K���ɂ���āA��o��v���鏑�ނ͈قȂ�܂��B

�i�Ŗ@��68���A�Ŗ@�{�s�ߑ�61���P���A��S���`��T���A��V���`��W���A�Ŗ@��{�ʒB68-5-0�`68-5-10�A68-5-11�̂R�`�S�A68-5-12�̂R�A���{�ʒB3-1�`3-20�j

���P�@CPTPP�𗘗p���č��B����A������ꍇ�́A���B���H��c���̒�߂�l���ɂ�蔭�����ꂽ���Y�i�\�������L���ł��B

���Q�@�C�ӂ̗l���̂��̂ɂ��ẮA�l�����{�����Y�n�K���|�[�^���f�ڂ��Ă���܂��B �@

https://www.customs.go.jp/roo/procedure/index.htm

�Ŋ֎葱���Ɋւ��邲���k�͂��߂��̐Ŋ֑��k���܂ł��C�y�ɂǂ����B ���₢���킹���9301���������������B