1007 海上小口貨物に係る簡易通関について

- 概要

海上小口貨物に係る簡易通関は、海上貨物を取り扱う事業者が、一定の条件を満たす海上貨物について、輸入(納税)申告項目の一部(税番等)を省略した輸入(納税)申告が可能となる輸入通関手続です。 - 利用方法

次に掲げる全ての条件を満たす貨物について、申告項目の一部(税番、税率、税額等)を省略した輸入(納税)申告を利用することができます。詳しくは、輸入申告予定の税関官署にお問い合わせください。

【制度の対象となる貨物の条件】

- (1) 海上貨物のうち通販貨物(※1)に該当するもの

- (2) 少額貨物(課税価格1万円以下)に係る免税制度の対象貨物

- (3) 消費税以外の内国消費税の課税対象とならない貨物

- (4) 他法令の証明・確認を要しない貨物

- (5) 原産地虚偽表示等がない貨物

- (6) 輸入申告・予備申告までに事前情報の提供(※2)がされる貨物で、NACCS(輸出入・港湾関連情報処理システム)により申告されるもの

※1 通販貨物:インターネット通販サイトを通じて購入された後、販売者等により外国から日本国内の個人もしくは法人に宛てて発送された貨物を

いいます。

(参考)

【リーフレット】輸入申告項目の追加について②

いいます。

(参考)

【リーフレット】輸入申告項目の追加について②

※2 事前情報の提供:適正かつ迅速な通関手続のため、輸入申告の前に、販売者、荷受人、貨物等に関する事項を提供いただくことが必要です(提

供する項目は※3の際に調整)。

供する項目は※3の際に調整)。

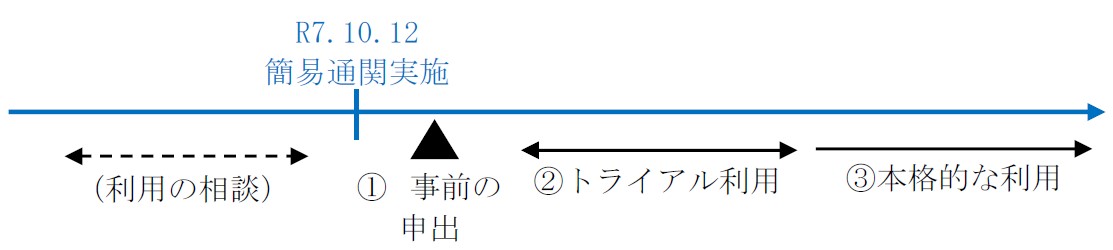

※3 事前の申出:本格的な利用開始を予定している時期の少なくとも3か月前までに、輸入申告予定の税関官署に対し、利用を希望する旨の申出を

行って下さい。調整の上、利用者(通関業者)のシステム登録、事前情報の項目設定、トライアル利用等を実施します。

行って下さい。調整の上、利用者(通関業者)のシステム登録、事前情報の項目設定、トライアル利用等を実施します。

3.海上小口貨物に係る簡易通関の利用までの流れ

- ① 利用者(通関業者)と税関の間で、提供可能な事前情報の項目等の調整を行った上で、2.利用方法(※3)に記載の事前の申出を税関に提出いただき、利用者のシステム登録、事前情報の項目設定等を実施します。

- ② ①の後、NACCSの海上小口貨物に係る簡易通関のための専用業務を利用して、トライアルを実施します。税関は、トライアルの期間中において利用者から事前情報の提供(2.利用方法(※2))が適切に行われるか等を確認します。

- ③ トライアル利用において支障等がなければ、本格的な利用開始となります。

Q&A(海上小口貨物に係る簡易通関)(※令和7年4月7日更新)

税関手続等に関するご相談はお近くの税関相談官までお気軽にどうぞ。 お問い合わせ先は9301番をご覧下さい。