�����Q�@RCEP��������Ő��Y���ꂽ�ݕ���RCEP�����́u���Y�i�v�ƔF�߂��邱��

���Y�i�̗v���i��R�E�Q���j

RCEP�����̌��Y�i�ƔF�߂��邽�߂ɂ́A�A������ݕ��ɂ��Ĉ�̒��ɂ����Ĉ��̐��Y���s���Ă��邱�Ƃ��K�v�ł��B��̓I�ɂ́A���Y���ꂽ�Y�i���ȉ��́i���j�`�i���j�̂����ꂩ�̗ތ^�ɂ��Ă͂܂邱�Ƃ��K�v�ł��B

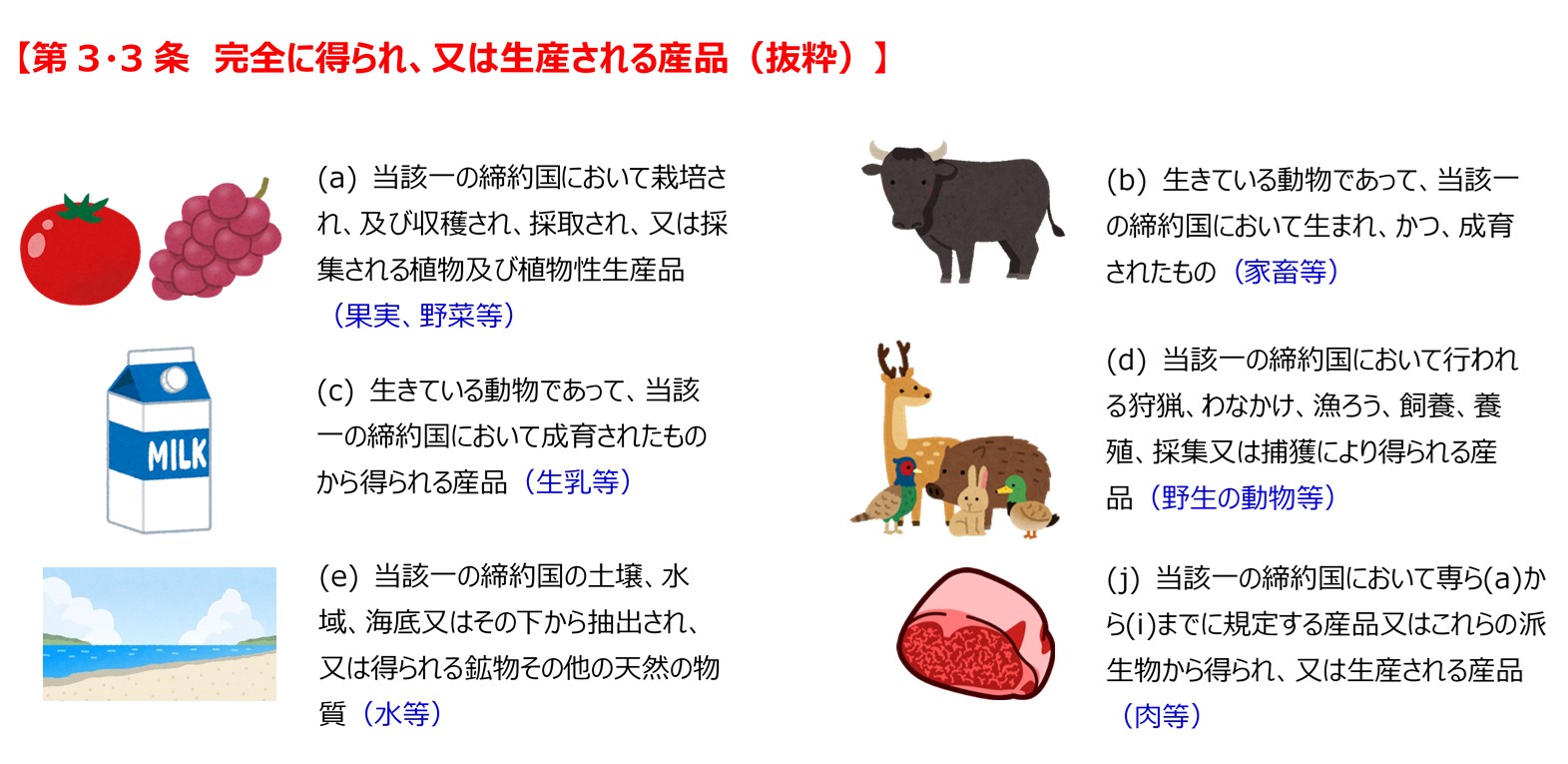

- (a)���S���Y�i�i��R�E�Q�� (��)�j

- (b)���Y�ޗ��݂̂��琶�Y�����Y�i�i��R�E�Q�� (��)�j

- (c)�i�ڕʋK�������Y�i�i��R�E�Q�� (��)�j

(a)���S���Y�i�i��R�E�Q��(��)�j

RCEP�����R�E�R���ɒ�߂�Ƃ���ɂ��A��̒��ɂ����Ċ��S�ɓ����A���͐��Y�����Y�i�̂��Ƃł��B

�yRCEP�����R�E�R���z

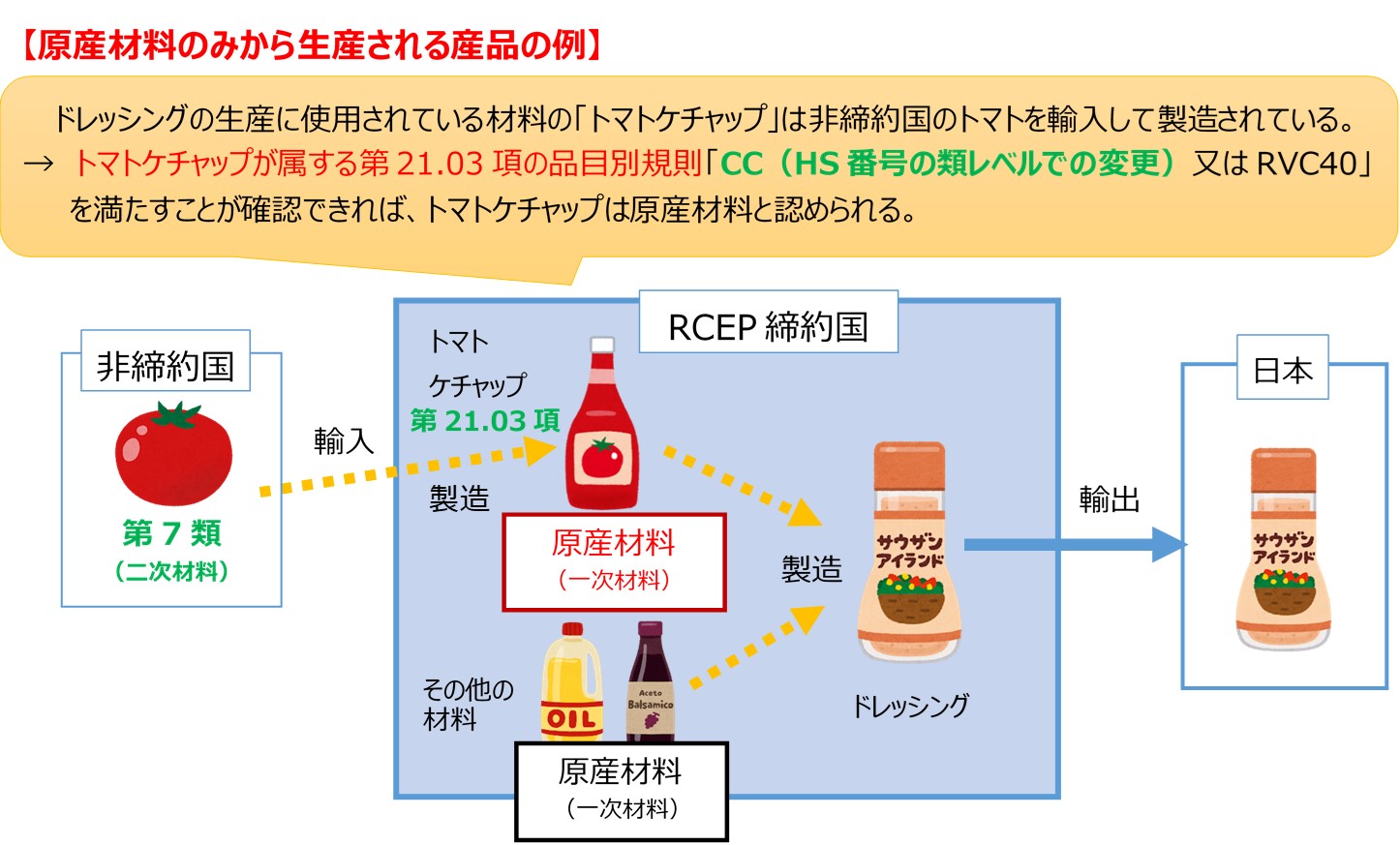

(b)���Y�ޗ��݂̂��琶�Y�����Y�i�i��R�E�Q�� (��)�j

��̒��ɂ����Ĉꖔ�͓�ȏ�̒�����̌��Y�ޗ��݂̂��琶�Y�����Y�i�̂��Ƃł��B

�u���Y�ޗ��v�Ƃ�

RCEP�����̌��Y�i���ޗ��Ƃ��āA��̒��ɂ����đ��̎Y�i�̐��Y�Ɏg�p����ꍇ�A���Y�ޗ����u���Y�ޗ��v�Ƃ����܂��B�Y�i�̐��Y�Ɏg�p����ޗ������Y�ޗ��ƔF�߂��邽�߂ɂ́A���Y�ޗ����ȉ��́i���j�`�i���j�̂����ꂩ�̌��Y�i�̗v�������Ă���K�v������܂��B

- (a)���S���Y�i�i��R�E�Q�� (��)�j

- (b)���Y�ޗ��݂̂��琶�Y�����Y�i�i��R�E�Q�� (��)�j

- (c)�i�ڕʋK�������Y�i�i��R�E�Q�� (��)�j

�Y�i�̐��Y�Ɏg�p����Ă���u�ꎟ�ޗ��v���S�Č��Y�ޗ��ł�����̂��A �u���Y�ޗ��݂̂��琶�Y�����Y�i�v�Ƃ����܂��B

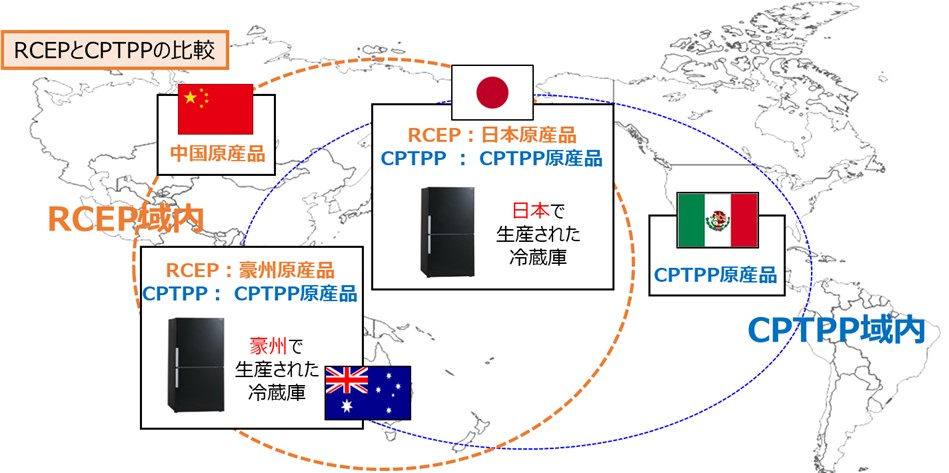

RCEP����ɂ�����u���Y�i�v�Ƃ�

RCEP ����ł́A��ASEAN����Ɠ��l�́u�����Y�i�v�̍l�������̗p���Ă��܂��B�Ⴆ���B�Ő��Y�����①�ɂ����Y�i�ƔF�߂���ꍇ�ɂ́A���Y�①�ɂ́uRCEP�����̍��B���Y�i�v�ƂȂ�܂��B���Y���̔��f�͒��P�ʂōs���܂��B

�y�Q�l�z�����Y�i�Ƌ��茴�Y�i

CPTPP�ł́A���������̍��E�̈�Ƃ݂Ȃ��A������Ő��Y���ꂽ�Y�i�������̌��Y�i�Ƃ���u���茴�Y�i�v�̍l�������̗p���Ă��܂��B

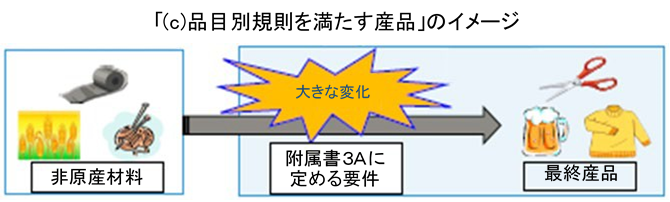

�i���j�i�ڕʋK�������Y�i�i��R�E�Q�� (��)�j

�Y�ޗ����g�p���Đ��Y�����Y�i�ł����āA�������R�`�i�i�ڕʋK���j�ɒ�߂�v���������̂̂��Ƃł��B�i�ڕʋK���ɒ�߂�v���ɂ́A�ȉ��̇@�`�B�̂R�̗ތ^������܂��B

�u�Y�ޗ��v�Ƃ�

�Y�i�Y���邽�߂ɁARCEP�����̌��Y�i�ł͂Ȃ��Y�i���ޗ��Ƃ��Ďg�p�����ꍇ�A���Y�ޗ����u�Y�ޗ��v�Ƃ����܂��B

�i�ڕʋK���i�������R�`�j�Ƃ�

�Y�ޗ����g�p���Đ��Y�����Y�i�����Y�i�ƔF�߂��邽�߂̊���AHS�ԍ����ɂƂ�܂Ƃ߂����̂��i�ڕʋK���ł��BRCEP����ł͕������R�`�ɋK�肳��Ă��܂��B

��1 �i�ڕʋK���������Ƃ��Ă��A�Y�ޗ��ɑ����̒��ɂ������Ƃ��A�P���ȍ�Ɓi�y���ȍH���y�щ��H�j�ł���A���Y�i�Ƃ͔F�߂��܂���B�i��R�E�U���j

�@��2 �i���jRCEP����ł́A�����3.34���Ɋ�Â�HS�����̓��e�f���邽�ߕ�����3A�̒u�������s���܂��B�������RA�̒u�����ł�����HS2022�����̕i�ڕ\�ɂ��i�ڕʋK��������������m�F�ł��܂��B

�i�Q�l�j���Y�i�ł��邱�Ƃ̏ؖ����S�̌y���ɂ���

�u(��)���Y�ޗ��݂̂��琶�Y�����Y�i�v�ł��邱�Ƃ��������߂ɂ́A�g�p���Ă���S�Ă̈ꎟ�ޗ��ɂ��āA���Y�i�ł��邱�Ƃ̏ؖ����K�v�ƂȂ�܂��B

����ŁA�ꎟ�ޗ��̑S�Ăɂ��Č��Y�i�ł��邱�Ƃ��ؖ���������A�u(��)�i�ڕʋK�������Y�i�v�ɂ��Ă͂܂邱�Ƃ����������A�ؖ����S���y���ꍇ���l�����܂��B

�i��j�^�C�Ő��Y�����u��̐|�Ђ��v�iHS�ԍ���2001.90���j�ɁARCEP����̓��b�ŗ���K�p���ėA���������B

���@�@

���Y��̐|�Ђ����A�u(��)���Y�ޗ��݂̂��琶�Y�����Y�i�v�Ƃ���RCEP�����̃^�C���Y�i�ł��邱�Ƃ��������߂ɂ́A�S�Ă̈ꎟ�ޗ��i���イ��E�ʂ˂��E�ɂ�E�H���E�H�|�j�����Y�ޗ��i��RCEP�����̌��Y�i�j�ł��邱�Ƃ��K�v�ł��邽�߁A������������i���ށj���K�v�ƂȂ�B

���@�A

�ޗ��̑S�Ăɂ��ă^�C�̔Y�i�ł���Ƃ݂Ȃ����ꍇ�i���j�A�����̍ޗ����S�ĕi�ڕʋK�������A���Y��̐|�Ђ��́u(��)�i�ڕʋK�������Y�i�v�Ƃ���RCEP�����̃^�C���Y�i�ł���ƔF�߂���B

�i���j���Y�ޗ��ł��邱�Ƃ�����������Ă��A�Y�i�Ƃ݂Ȃ����Ƃ��\�B

���@�A�ł́A�Y�i�ƍޗ���HS�ԍ��Ƃ̊Ԃ�CC�i�ރ��x���ł̕ύX�j���N���Ă��邱�Ƃ����Y�i�ł��邽�߂̗v���B���̂��߁A�Y�i�ƑS�Ă̍ޗ���HS�ԍ�����肷�邱�Ƃɂ��A���Y�������������Ƃ��K�v�����A���@�@�̂悤�ɑS�Ă̍ޗ������Y�ޗ��ł��邱�Ƃ��������͕K�v�Ȃ��B![]()

�i���_�j

�ǂ���̕��@��K�p���Ă��ARCEP�����̃^�C���Y�i�ƔF�߂���̂ł���E�E�E

���@�@�F(��) ���Y�ޗ��݂̂��琶�Y�����Y�i

���@�A�F(��) �i�ڕʋK�������Y�i

→���S�����y������I�����ďؖ�����悢�B

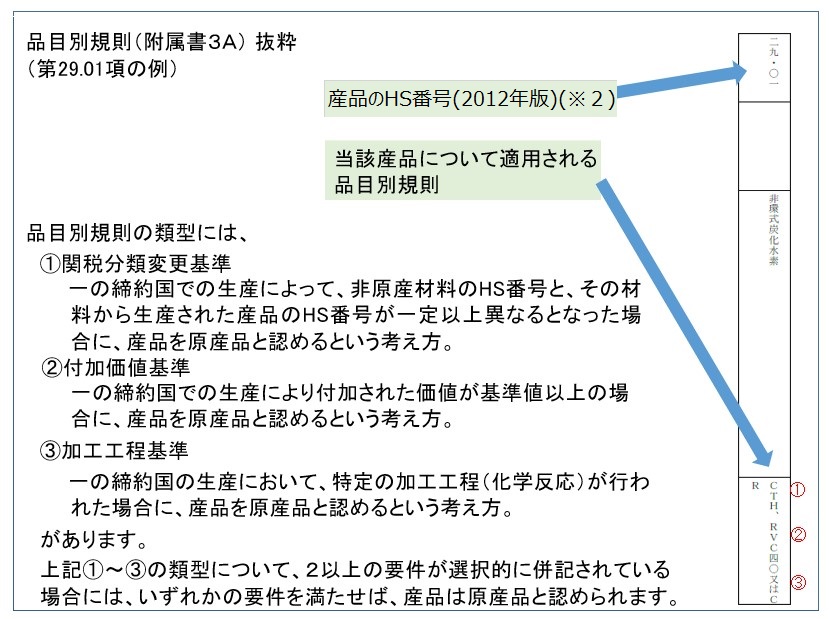

�i�Q�l�j�ŕ��ޕύX�����������Ƃ���HS�ԍ��ɂ���

�u�ŕ��ޕύX��v�Ƃ́A��̒��ł̐��Y�ɂ���āA�Y�ޗ���HS�ԍ��ƁA���̍ޗ����琶�Y���ꂽ�Y�i��HS�ԍ������ȏ�قȂ邱�ƂƂȂ����ꍇ�ɁA�Y�i�����Y�i�ƔF�߂�Ƃ������̂ł��B

�@�������A�ŕ��ޕύX��������Ƃ������ɂ������ẮA�ޗ���HS�ԍ��͕K�������u���v�i�U���j�܂œ��肷��K�v�͂���܂���B�ށi��Q���j�⍀�i��S���j�܂Ŕ�������Ώ\���ȏꍇ������܂��B

�i��j

�����Ő��Y�����u�H�i�Y�����v�iHS�ԍ���2905.32���j�ɁARCEP����ɌW����b�ŗ���K�p���ėA���������B

�Y�ޗ����g�p����Ă��邱�Ƃ���i�܂��́A�ޗ����Y�ޗ��ł���Ƃ݂Ȃ����ꍇ�ɂ́j�A�Y�i�i�H�i�Y�����j��RCEP�����̒������Y�i�ƔF�߂��邽�߂ɂ́A�i�ڕʋK�������K�v������B

�yRCEP����@�i�ڕʋK���@��2905.32���FCTSH����RVC40�z

��L�̕i�ڕʋK���ɋK�肳��邢���ꂩ�̗v�������Ό��Y�i�ƔF�߂��邪�A�ȉ��ł́uCTSH�v����������B

�i���jCTSH�F �Y�i�̐��Y�Ɏg�p���ꂽ�S�Ă̔Y�ޗ��ɂ��č��i�U���j�̕ύX���s���邱��

���̗�ł́A�S�Ă̔Y�ޗ��ɍ��̕ύX���s���Ă��邩�m�F����K�v������܂����A���Y�Y�ޗ��ɂ��ẮA

�i1�j ��29�ނɑ�������̂ł͂Ȃ��ꍇ�ɂ́A�Q���܂ł̓���ŏ\���ł��B�@�i��F��28�ނł��邱�Ƃ�����ł���Ώ\���j

�i2�j ��29�ނɑ�������̂ł���ꍇ�ł����Ă��A��29.05���ȊO�ł���ꍇ�ɂ́A�S���܂ł̓���ŏ\���ł��B

�@�i��F��29.01���ł��邱�Ƃ�����ł���Ώ\���j

�i3�j�������A��29.05���ɑ�������̂ł���ꍇ�ɂ́A���i�U���j�܂œ��肵�Ȃ���A�Y�ޗ��ƎY�i�Ƃ̊Ԃō��ύX���N���Ă��邱�Ƃ�

�@�@�킩��Ȃ����Ƃ���A���܂œ��肷��K�v������܂��B

�@�i��F��2905.45���ł��邱�Ƃ܂œ��肪�K�v�j