�����Q�@EU����Ő��Y���ꂽ�ݕ�����EU�EEPA��́u���Y�i�v�ł���ƔF�߂��邱��

���Y�i�̗v���i��R�E�Q���j

��EU�EEPA��̌��Y�i�ƔF�߂��邽�߂ɂ́A�A����\�肵�Ă���ݕ��ɂ��Ē��i���{�ɗA������ݕ��ɂ��Ă�EU����j�ɂ����Ĉ��̐��Y���s���Ă��邱�Ƃ��K�v�ł��B��̓I�ɂ́A���Y���ꂽ�Y�i���ȉ���(a)�`(c)�̂����ꂩ�̗ތ^�ɂ��Ă͂܂邱�Ƃ��K�v�ł��B

- (a)���S���Y�i�i��R�E�Q���P(a)�j

- (b)���Y�ޗ��݂̂��琶�Y�����Y�i�i��R�E�Q���P(b)�j

- (c)�i�ڕʌ��Y�n�K�������Y�i�i��R�E�Q���P(c)�j

(a)���S���Y�i�i��R�E�Q���P(a)�j

��EU�EEPA��3�E3���ɒ�߂�Ƃ���ɂ��A���ɂ����Ċ��S�ɓ����A���͐��Y�����Y�i�̂��Ƃł��B�Ⴆ�A

- ���Y���ɂ����Ď��n�����A�����͐A�������Y�i

- ���Y���ɂ����Ď��ߊl�ɂ�蓾���铮��

�Ȃǂ��f�����Ă��܂��B

��R�E�R�����S�ɓ�����Y�i

�P �O���̋K��̓K�p��A���Ɍf����Y�i�́A���ɂ����Ċ��S�ɓ�����Y�i�Ƃ���B

- (a) ���Y���ɂ����č͔|����A�k�삳��A���n����A�̎悳��A���͍̏W�����A�����͐A�������Y�i

- (b) �����Ă��铮���ł����āA���Y���ɂ����Đ��܂�A���A���炳�ꂽ����

- (c) �����Ă��铮���i���Y���ɂ����Đ��炳�ꂽ���́j���瓾����Y�i

- (d) �Ƃ����ꂽ�����i���Y���ɂ����Đ��܂�A���A���炳�ꂽ���́j���瓾����Y�i

- (e) ���Y���ɂ����Ď�A��Ȃ����A���낤�A�̏W���͕ߊl�ɂ�蓾���铮��

- (f) ���Y���ɂ����ė{�B�ɂ�蓾����Y�i

- (g) ���Y���ɂ����Ē��o����A���͓�����z�����̑��̓V�R�̕����i(a)����(f)�܂łɋK�肷����̂������B�j

- (h) ���Y���̑D���ɂ��A�����̗̊C�̊O���Ɉʒu���A���A���ۖ@�Ɋ�Â���O���̗̊C�̊O���Ɉʒu����C�A�C�ꖔ�͂��̉����瓾���鋛��ނ��̑��̊C�m����

- (i) �����̗̊C�̊O���Ɉʒu���A���A���ۖ@�Ɋ�Â���O���̗̊C�̊O���Ɉʒu���铖�Y���̍H�D���(h)�ɋK�肷��Y�i�݂̂��琶�Y�����Y�i

- (j) ���Y�����͓��Y���̎҂ɂ��A�����̗̊C�̊O���Ɉʒu���A���A��O�����NJ������s�g������̊O���Ɉʒu����C�ꖔ�͂��̉����瓾����Y�i�i����ނ��̑��̊C�m�����������B�j�B�������A���Y�����͓��Y���̎҂��A���ۖ@�Ɋ�Â����Y�C�ꖔ�͂��̉����J�����錠����L���邱�Ƃ������Ƃ���B

- (k) ���̂����ꂩ�̎Y�i

�@(�@)���Y���ɂ����鐶�Y���琶����p�i���͂���

�@(�A)���Y���ɂ����Ď��W�����g�p�ς݂̎Y�i���琶����p�i���͂����ł����āA���ޗ��̉���ɂ̂ݓK������� - (l) ���Y���ɂ�����(a)����(k)�܂łɋK�肷��Y�i���͂����̔h�����݂̂��琶�Y�����Y�i

(b)���Y�ޗ��݂̂��琶�Y�����Y�i�i��R�E�Q���P(b)�j

�����̒��̌��Y�ޗ��݂̂��琶�Y�����Y�i�̂��Ƃł��B

�u���v�Ƃ�

��EU�EEPA��́u���v�Ƃ́A���{����EU�̂��Ƃ������܂��B

�@EU�������̗̈�Ƃ݂Ȃ��Ă��邱�Ƃ���A�Ⴆ�t�����X�Ő��Y�������C�������Y�i�ƔF�߂���ꍇ�ɂ́A���Y���C���́u��EU�EEPA��̃t�����X���Y�i�v�ł͂Ȃ��A�u��EU�EEPA���EU���Y�i�v�ƂȂ�܂��B

�y��EU����ɂ�������b�ŗ��̒n���I�K�p�͈��z

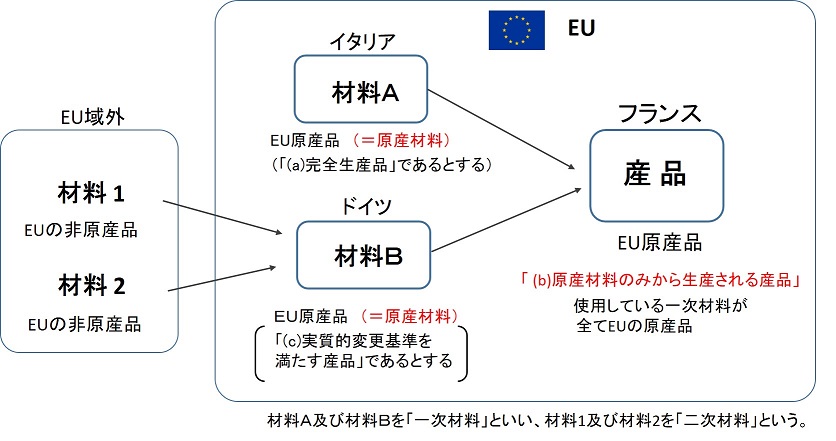

�u���Y�ޗ��v�Ƃ�

��EU�EEPA���EU���Y�i���ޗ��Ƃ��āA���̎Y�i�̐��Y�Ɏg�p����ꍇ�A���Y�ޗ����u���Y�ޗ��v�Ƃ����܂��B�Y�i�̐��Y�Ɏg�p����Ă���u�ꎟ�ޗ��v�����ׂČ��Y�ޗ��ł�����̂��A�u���Y�ޗ��݂̂��琶�Y�����Y�i�v�Ƃ����܂��B

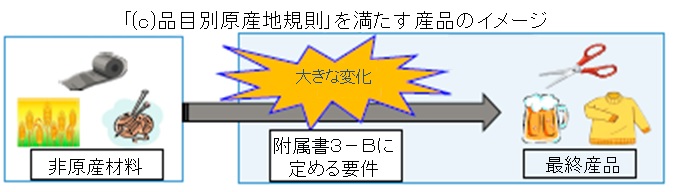

(c)�i�ڕʌ��Y�n�K�������Y�i�i��R�E�Q���P(c)�j

�Y�ޗ����g�p���Đ��Y�����Y�i�ł����āA�������R�|�a�i�i�ڕʌ��Y�n�K���j�ɒ�߂�v���������̂̂��Ƃł��B

�u�Y�ޗ��v�Ƃ�

�Y�i�Y���邽�߂ɁA��EU�EEPA�̌��Y�i�ł͂Ȃ��Y�i�i���Y�i�ł��邩�ǂ������s���ȍޗ����܂ށj���ޗ��Ƃ��Ďg�p�����ꍇ�A���Y�ޗ����u�Y�ޗ��v�Ƃ����܂��B

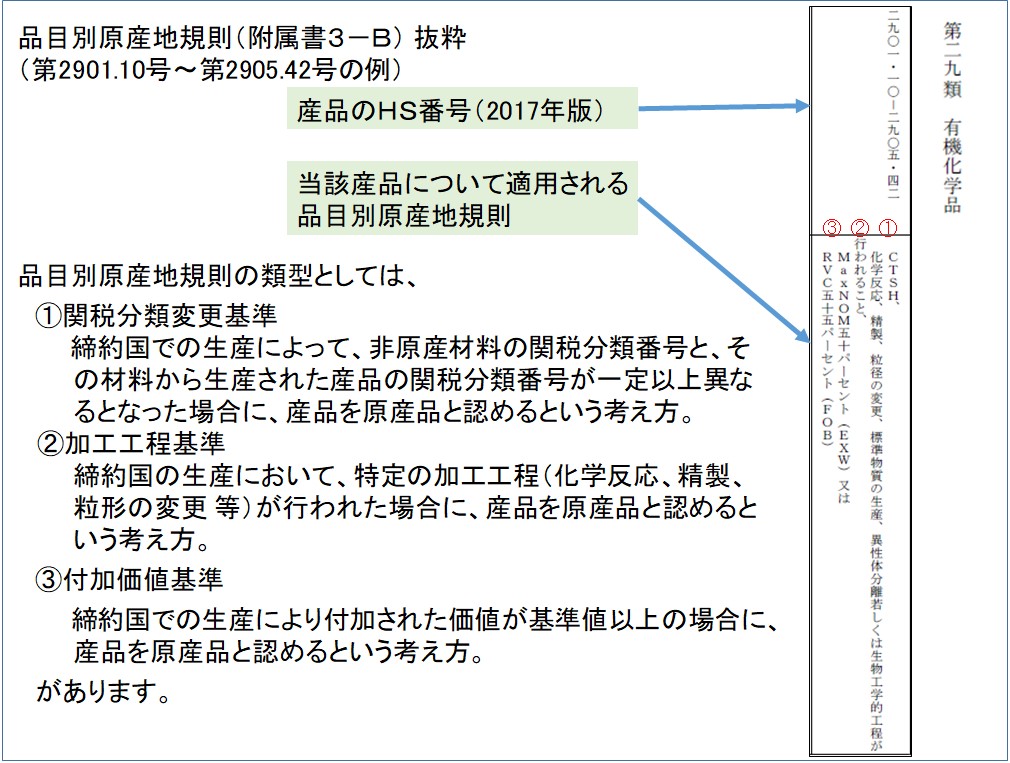

�i�ڕʌ��Y�n�K���i�������R�|�a�j�Ƃ�

�Y�ޗ����g�p���Đ��Y�����Y�i�����Y�i�ƔF�߂��邽�߂̊���AHS�ԍ����ƂɂƂ�܂Ƃ߂����̂��i�ڕʌ��Y�n�K���ł��B��EU�EEPA�ł͕������R�|�a�ɋK�肳��Ă��܂��B

�y�������R�|�a�i�i�ڕʌ��Y�n�K���j�z

���i�ڕʌ��Y�n�K���������Ƃ��Ă��A�Y�ޗ��ɑ�����ɂ������Ƃ��A�P���ȍ�Ɓi�\���ȕύX�Ƃ݂͂Ȃ���Ȃ���Ɩ��͉��H�j�ł���A���Y�i�Ƃ͔F�߂��܂���B�i��R�E�S���j

�i�Q�l�j���Y�i�ł��邱�Ƃ̏ؖ����S�̌y���ɂ���

�u(b)���Y�ޗ��݂̂��琶�Y�����Y�i�v�ł��邱�Ƃ��������߂ɂ́A�g�p���Ă���S�Ă̈ꎟ�ޗ��ɂ��āA���Y�i�ł��邩�Y�i�ł��邩���m�F���邱�Ƃ��K�v�ƂȂ�܂��B

�@����ŁA�ꎟ�ޗ��̑S�Ăɂ��Č��Y�i�ł��邩���m�F��������u(c)�i�ڕʌ��Y�n�K�������Y�i�v�ɂ��Ă͂܂邩���m�F��������A�ؖ����S���y���ꍇ���l�����܂��B

�i��j�C�^���A�Ő��Y�����u��̐|�Ђ��v�iHS2001.90�j�ɁA��EU�EEPA�̓��b�ŗ���K�p���ėA��������

���@�P

���Y��̐|�Ђ����A�u(b)���Y�ޗ��݂̂��琶�Y�����Y�i�v�Ƃ��ē�EU�EEPA���EU���Y�i�ł��邱�Ƃ��������߂ɂ́A�S�Ă̈ꎟ�ޗ��i���イ��E�ʂ˂��E�ɂ�E�H���E�|�_�j�����Y�ޗ��i����EU�EEPA���EU���Y�i�j�ł��邱�Ƃ��K�v�ł��邽�߁A������������i���ށj���K�v�ƂȂ�B

���@�Q

�ޗ��̑S�Ăɂ���EU�̔Y�i�ł���Ƃ݂Ȃ����ꍇ�ɂ����āA�����̍ޗ����S�ĕi�ڕʌ��Y�n�K�������A���Y��̐|�Ђ��́u(c)�i�ڕʌ��Y�n�K�������Y�i�v�Ƃ��ē�EU�EEPA���EU���Y�i�ł���ƔF�߂���B

���̗�ł́AHS�ԍ���CC�i�ރ��x���ł̕ύX�j���N���Ă��邱�Ƃ����Y�i�ł��邽�߂̗v���Ȃ̂ŁA���Y�����������Y�i�Ƃ��ׂĂ̍ޗ���HS�ԍ����������͕K�v�ł��邪�A�S�Ă��ޗ������Y�ޗ��ł�����͕K�v�Ȃ��B

�i���_�j

�ǂ���̕��@��K�p���Ă��A��EU�EEPA���EU���Y�i�ƔF�߂���B

���@�P�̏ꍇ→ (b) ���Y�ޗ��݂̂��琶�Y�����Y�i

���@�Q�̏ꍇ→ (c) �i�ڕʌ��Y�n�K�������Y�i

→ ���S�����y������I�����ďؖ�����悢�B

�i�Q�l�j�ŕ��ޕύX�����������Ƃ���HS�ԍ��ɂ���

�u�ŕ��ޕύX��v�Ƃ́A�Y�i��HS�ԍ��ƁA�g�p���ꂽ�S�Ă̔Y�ޗ���HS�ԍ����قȂ邱�ƂƂȂ����ꍇ�ɁA���Y�Y�i�����Y�i�ƔF�߂�Ƃ������̂ł��B

�@�������A�ŕ��ޕύX���N���Ă��邱�Ƃ������ɂ������ẮA�ޗ���HS�ԍ��͕K�������u���v�i�U���j�܂œ��肷��K�v�͂���܂���B�ށi��Q���j�⍀�i��S���j�܂Ŕ�������Ώ\���ȏꍇ������܂��B

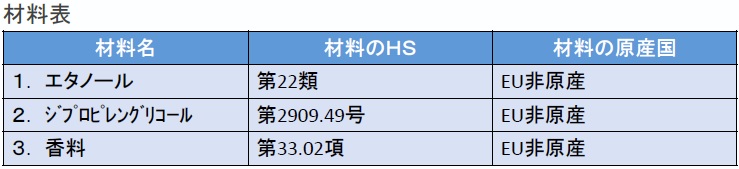

�y��z�X�y�C���Ő��Y�����u���悯�X�v���[�v�iHS�ԍ���3808.99���j�ɁA��EU�EEPA�ɌW����b�ŗ���K�p���ėA���������B

�Y�ޗ����g�p����Ă��邱�Ƃ���A�Y�i�i���悯�X�v���[�j��EU���Y�i�ƔF�߂��邽�߂ɂ́A�i�ڕʌ��Y�n�K���������Ƃ��K�v�ƂȂ�B

�y�i�ڕʌ��Y�n�K����38.08���z

CTSH�A

���w�����A�����A�E�E�E�Ⴕ���͐����H�w�I�H�����s���邱�ƁA

MaxNOM50�p�[�Z���g(EXW)����

RVC55�p�[�Z���g(FOB)

��L�̕i�ڕʌ��Y�n�K���ɋK�肳��邢���ꂩ�̗v�������Ό��Y�i�ƔF�߂��邪�A�ȉ��ł́uCTSH�v����������B

�i���jCTSH�F�Y�i�̐��Y�Ɏg�p���ꂽ�S�Ă̔Y�ޗ��ɂ��č��i�U���j�ύX���s���邱��

�{����ɂ����Ă͑S�Ă̔Y�ޗ��ɍ��ύX���N���Ă��܂����A������������߂ɂ͓��Y�Y�ޗ���

- ��38�ނɑ�������̂ł͂Ȃ��ꍇ�ɂ́A�Q���܂ł̊m�F�ŏ\���ł��i��F��29�ނł��邱�Ɓj�B

- ��38�ނɑ�������̂ł���ꍇ�ł����Ă��A��38.08���ȊO�ł���ꍇ�ɂ́A�S���܂ł̊m�F�ŏ\���ł��B

- �������A��38.08���ɑ�������̂ł��邱�Ƃ����������ꍇ�ɂ́A���i�U���j�܂œ��肵�Ȃ���A�Y�ޗ��ƎY�i�Ƃ̊Ԃō��ύX���N���Ă��邱�Ƃ��킩��Ȃ����Ƃ���A���܂œ��肷�邱�Ƃ��K�v�ƂȂ�܂��B