3103 たばこの輸入について(カスタムスアンサー)

紙巻たばこや葉巻たばこ等のたばこを販売目的で輸入する場合は、たばこ事業法により、財務大臣の特定販売業の登録を受けなければなりません。個人又は個人事業者がNACCSを利用して輸入申告する場合には、税関輸出入者コードの取得のほか、税関輸出入者コードの申請とは別に、特定販売業の登録が必要になります。詳しくは、コード番号3106「税関発給コード及びJASTPROコードの利用について」 を参照してください。個人が自己の用に供する目的で輸入する場合は、登録の必要はありません。

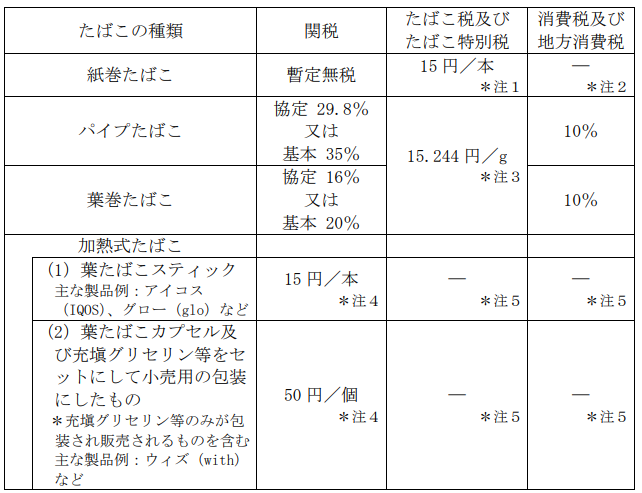

入国者が個人使用として携帯または別送して輸入する場合で一定の免税数量を超えるものについては、関税等が課されることとなりますが,その場合の関税率等は、次のとおりです。

入国者が個人使用として携帯または別送して輸入する場合で一定の免税数量を超えるものについては、関税等が課されることとなりますが,その場合の関税率等は、次のとおりです。

| *注1: | 入国者が輸入する紙巻たばこのたばこ税等の税率の特例によるもの。 |

| *注2: | 上記特例税率が適用される紙巻たばこについては、消費税は課されない。 |

| *注3: | パイプたばこ、葉巻たばこ、加熱式たばこの、紙巻たばこへの換算方法はたばこ税法第10条参照。 |

| *注4: | 入国者が輸入する加熱式たばこに対する簡易税率(関税、たばこ税、たばこ特別税、 消費税及び地方消費税の率を総合したものを基礎として算出した水準を関税率として設定) |

| *注5: | 上記簡易税率が適用される加熱式たばこについては、たばこ税、たばこ特別税、 消費税及び地方消費税は課されない。 |

国際郵便を利用したたばこの個人輸入については、こちらをご参照ください。国際宅配便を利用して輸入する場合や一般貨物として輸入する場合も、関税率等は国際郵便を利用して個人輸入する場合と同税率となります。

国際宅配便や一般貨物として輸入する場合や国際郵便を利用して輸入 する場合において、課税価格の合計額が1万円以下であれば、関税及び消費税は免除されます。ただし、たばこ税及びたばこ特別税については、課税価格の合計額が1万円以下の場合や再輸入する場合であっても免税されません。

税関手続等に関するご相談はお近くの税関相談官までお気軽にどうぞ。 お問い合わせ先は9301番をご覧下さい。