6103 「国際郵便物課税通知書」の見方、手続(カスタムスアンサー)

税関の外郵出張所長は、課税価格が20万円以下又は寄贈物品等である郵便物に関税、内国消費税及び地方消費税を課税する場合には、「国際郵便物課税通知書」を作成して名宛人に送付することになっています。

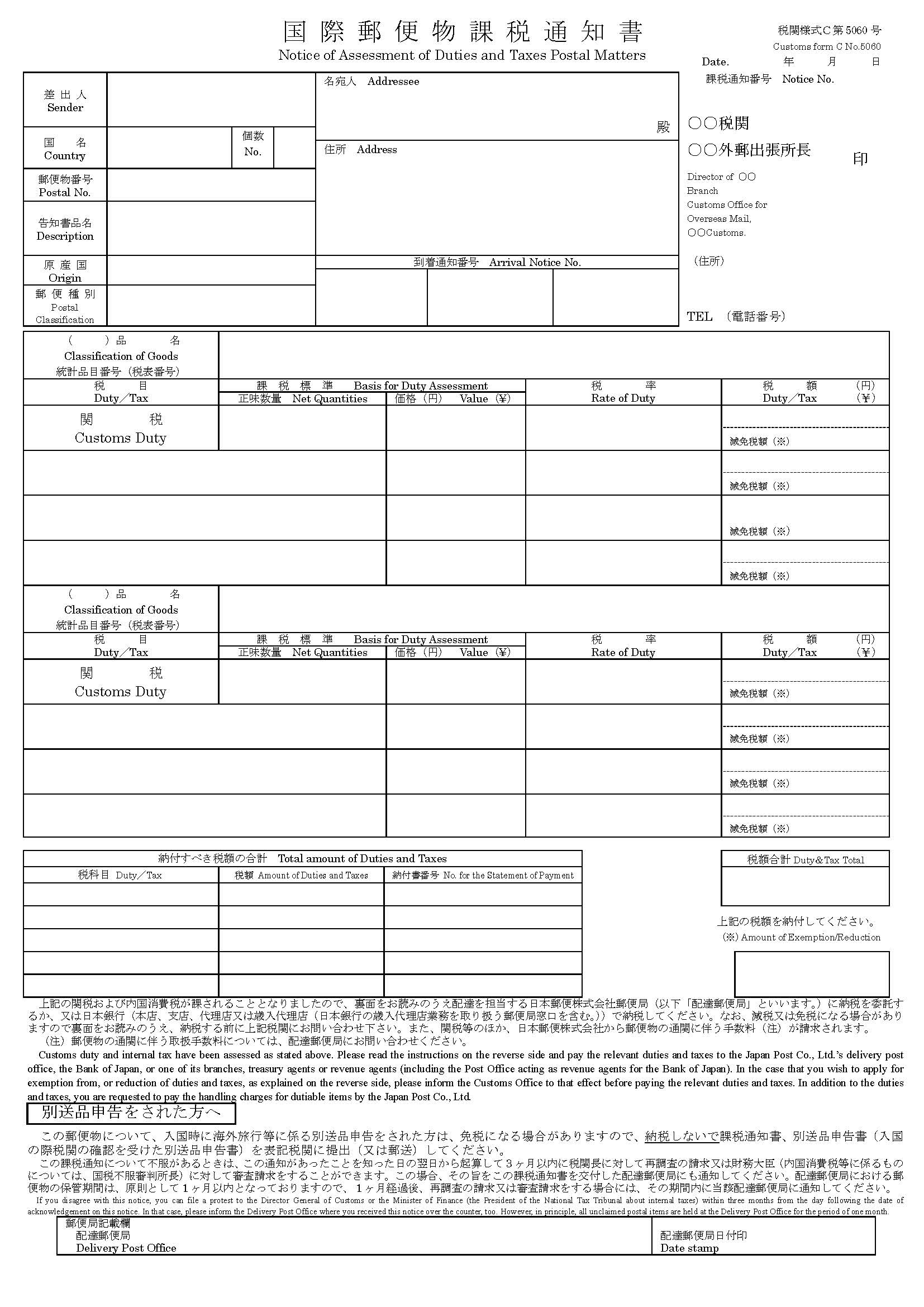

この課税通知書には、課税の対象となる郵便物の品名のほか、関税、内国消費税及び地方消費税の課税標準である数量及び価格と適用される税率、徴収される税額などが記載されています。

まず、関税の欄について説明します。関税は「数量」を課税標準とする場合もありますが、一般的には価格が課税標準となり、原則として、輸入貨物代金(COST)、保険料(INSURANCE)、運賃(FREIGHT)を合計したCIF価格が課税標準となります。課税標準を計算する場合において、外国通貨により表示された価格の日本円への換算は、税関に対し郵便物が提示された日(課税通知書に記載の法令適用日)における税関長が公示する外国為替相場によります。適用される外国為替相場につきましては、税関HP(外国為替相場(課税価格の換算) : 税関 Japan Customs)をご参照ください。

また、適用される関税率は、1個の郵便物の課税価格が20万円以下のものについては簡易税率が適用されます。ただし、同一差出人から同一名宛人に、同一時期に分割して郵送されたもの等(例えば、郵便物の重量制限により分割して郵送されたもの)は、当該分割された全ての郵便物の課税価格を合計した額となります。また、編物製の衣類、履物など一部の品物や名宛人が簡易税率によることを希望しない旨を税関に申し出たときは簡易税率は適用されません。この場合には一般税率の適用となります。

次に、内国消費税について説明します。内国消費税のうち消費税の課税標準は、関税の課税価格に関税額及び酒税等の消費税以外の内国消費税額を加えた価格です。また、酒税、たばこ税及びたばこ特別税は数量を課税標準とした税率が適用されます。

最後に、地方消費税について説明します。地方税である地方消費税については、消費税額を課税標準とします。

なお、減免税額の欄は、関税、内国消費税が免除又は軽減される場合に、その額が記載されます。

郵便物の名宛人は、課税通知書に記載されている合計税額を納付しなければ郵便物を受け取ることはできません。納付の方法は、税額が1万円以下、或いは1万円を超え30万円以下で名宛人が配達を希望する場合には課税通知書及び納付書(払込金受領証を兼ねます。)といっしょに郵便物も配達されますので、その場で税金の納付を日本郵便株式会社に委託する旨を申し出て、税金相当額及び日本郵便株式会社の取扱手数料を支払えば、その場で郵便物を受け取ることができます。その他の場合には、課税通知書に指定された郵便局に出向いて、納付書の交付を受け、銀行の窓口又は郵便局の貯金窓口で税金を納付すれば、郵便物を受け取ることができます。なお、別途、日本郵便株式会社の取扱手数料を支払う必要があります。

国際郵便物に関する手続等不明の場合は、税関外郵出張所等へお問い合わせください。

税関外郵出張所一覧へ

この課税通知書には、課税の対象となる郵便物の品名のほか、関税、内国消費税及び地方消費税の課税標準である数量及び価格と適用される税率、徴収される税額などが記載されています。

まず、関税の欄について説明します。関税は「数量」を課税標準とする場合もありますが、一般的には価格が課税標準となり、原則として、輸入貨物代金(COST)、保険料(INSURANCE)、運賃(FREIGHT)を合計したCIF価格が課税標準となります。課税標準を計算する場合において、外国通貨により表示された価格の日本円への換算は、税関に対し郵便物が提示された日(課税通知書に記載の法令適用日)における税関長が公示する外国為替相場によります。適用される外国為替相場につきましては、税関HP(外国為替相場(課税価格の換算) : 税関 Japan Customs)をご参照ください。

また、適用される関税率は、1個の郵便物の課税価格が20万円以下のものについては簡易税率が適用されます。ただし、同一差出人から同一名宛人に、同一時期に分割して郵送されたもの等(例えば、郵便物の重量制限により分割して郵送されたもの)は、当該分割された全ての郵便物の課税価格を合計した額となります。また、編物製の衣類、履物など一部の品物や名宛人が簡易税率によることを希望しない旨を税関に申し出たときは簡易税率は適用されません。この場合には一般税率の適用となります。

次に、内国消費税について説明します。内国消費税のうち消費税の課税標準は、関税の課税価格に関税額及び酒税等の消費税以外の内国消費税額を加えた価格です。また、酒税、たばこ税及びたばこ特別税は数量を課税標準とした税率が適用されます。

最後に、地方消費税について説明します。地方税である地方消費税については、消費税額を課税標準とします。

なお、減免税額の欄は、関税、内国消費税が免除又は軽減される場合に、その額が記載されます。

郵便物の名宛人は、課税通知書に記載されている合計税額を納付しなければ郵便物を受け取ることはできません。納付の方法は、税額が1万円以下、或いは1万円を超え30万円以下で名宛人が配達を希望する場合には課税通知書及び納付書(払込金受領証を兼ねます。)といっしょに郵便物も配達されますので、その場で税金の納付を日本郵便株式会社に委託する旨を申し出て、税金相当額及び日本郵便株式会社の取扱手数料を支払えば、その場で郵便物を受け取ることができます。その他の場合には、課税通知書に指定された郵便局に出向いて、納付書の交付を受け、銀行の窓口又は郵便局の貯金窓口で税金を納付すれば、郵便物を受け取ることができます。なお、別途、日本郵便株式会社の取扱手数料を支払う必要があります。

国際郵便物に関する手続等不明の場合は、税関外郵出張所等へお問い合わせください。

税関外郵出張所一覧へ

(関税定率法第3条の3、第4条〜第4条の8、関税法基本通達77−4−1、関税定率法基本通達3の3−1(1)ロ、国際郵便約款第59条)

【参考】国際郵便物課税通知書

税関手続等に関するご相談はお近くの税関相談官までお気軽にどうぞ。 お問い合わせ先は9301番をご覧下さい。