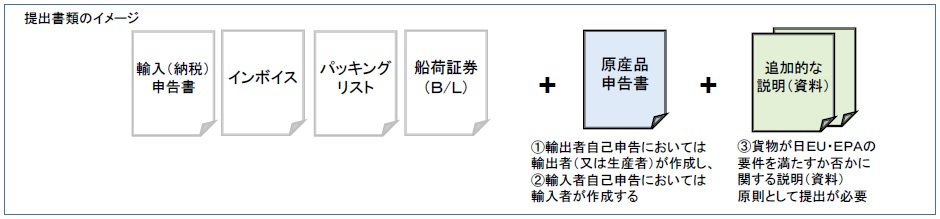

条件3 輸入申告時に必要となる書類を作成又は準備し税関に提出すること

特恵待遇を要求する輸入者は、原則として輸入申告時に「原産品申告書」を税関に提出することが必要です。原産品申告書とは、日EU・EPA第3・16条に基づく(1)輸出者又は生産者による「原産地に関する申告」又は(2)「輸入者の知識」をいいます。以下では、(1)に基づく原産品申告書を「輸出者自己申告」といい、(2)に基づく原産品申告書を「輸入者自己申告」といいます。(→後記1、2)。

また、輸入者は、原産品申告書のほか、「原産品であることを明らかにする書類(原産品申告明細書及び関係書類)」を、輸入者が提供可能な範囲において追加的に提出することが原則として必要です(→後記3)。なお、一定の場合には、上記書類を提出する必要はありません(→後記4)。

1 原産品申告書(輸出者自己申告)

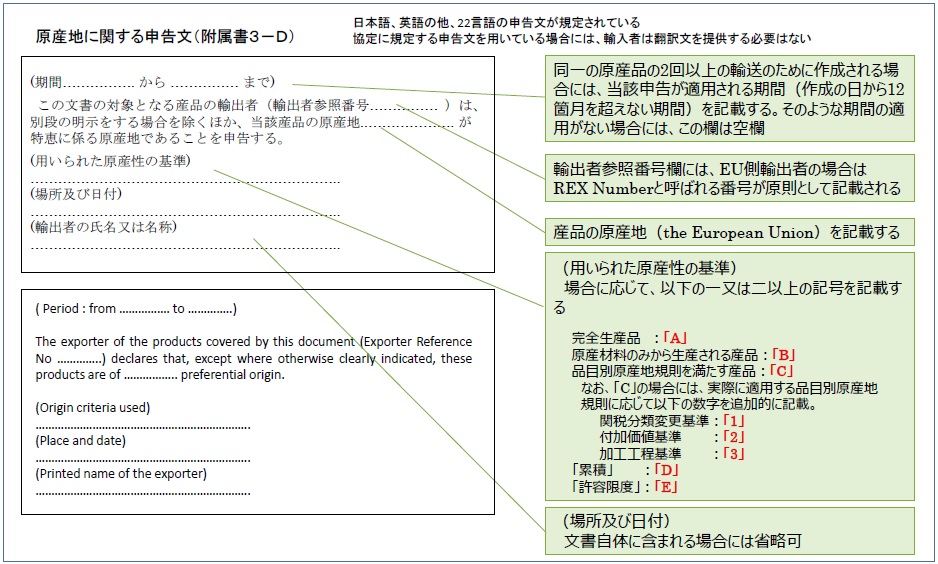

輸出者自己申告における原産品申告書は、EU域内に所在する輸出者(「輸出者」には「生産者」を含みます)が、産品が原産品であることを示す情報に基づき、附属書3−Dに規定する「原産地に関する申告文」を、インボイスその他の商業上の文書上に記載することにより作成します。

日本への輸入に際しては、「原産地に関する申告文」を別紙に記載して商業上の文書の別添とすることもできます。その場合には、当該商業上の文書との関係がわかるようにする必要があります。

【附属書3−D原産地に関する申告文/(各国言語版)英語版はp4】

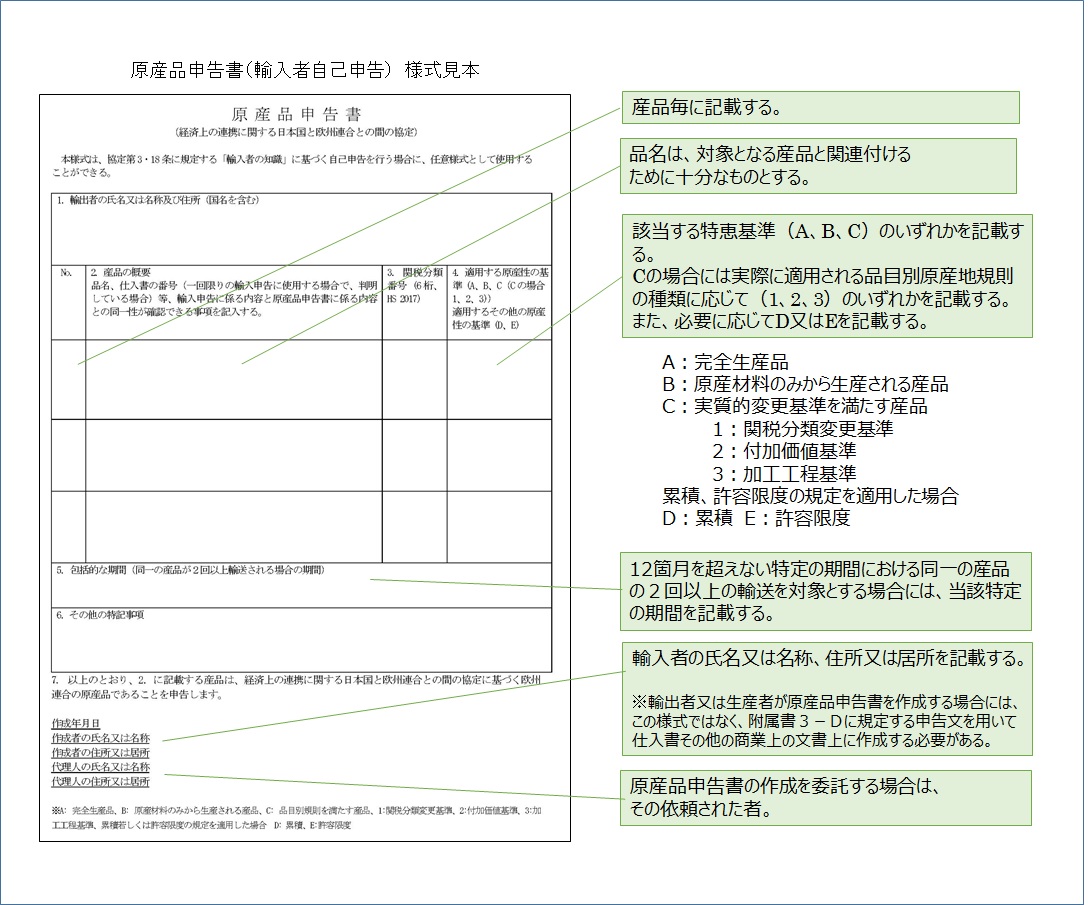

2 原産品申告書 (輸入者自己申告)

日本に輸入を予定している貨物が原産品であることについて、当該貨物の輸入者が保有する情報(貨物が原産品であること及び日EU・EPAに定める要件を満たすものであること)に基づいて輸入者が申告する場合を、輸入者自己申告といいます。

輸入者自己申告の場合、輸入者は、原産品申告書を作成して輸入申告時に税関に提出することが原則として必要です。

輸入者自己申告における原産品申告書の様式は、任意様式です。税関HPに掲載されている様式見本を利用できます。

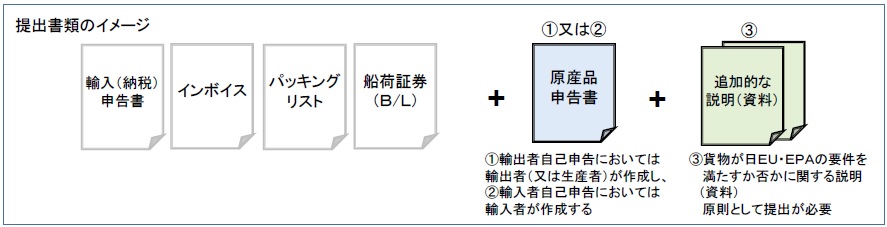

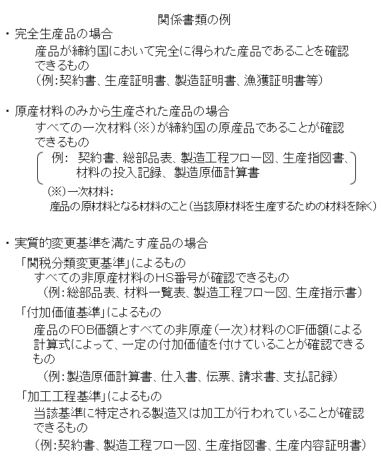

3 貨物が日EU・EPA上のEU原産品であることを明らかにする書類(追加的な説明(資料))

当該説明(資料)は、貨物が日EU・EPA上のEU原産品であることを明らかにする書類のことであり、前記1又は2の場合における「原産品申告書」以外に追加的に提出するものです(以下、「追加的な説明(資料)」といいます)。

輸入者は、追加的な説明(資料)を、輸入申告の一部として税関に提出することとなっていますので、当該説明(資料)が入手できる場合は、輸入申告時に提出してください。

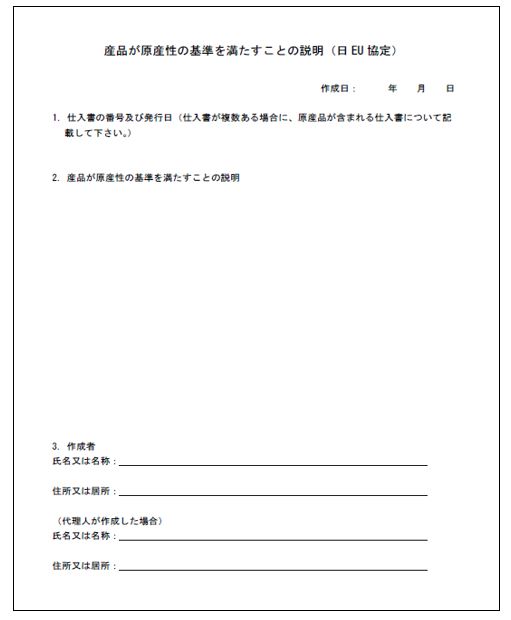

様式は任意ですが、「原産品申告明細書(産品が原産性を満たすことの説明)」を使用することができます。

【原産品申告明細書(産品が原産性を満たすことの説明)様式見本 和文/英文】

追加的な説明(資料)の税関への提出

前記1(輸出者自己申告)の場合における追加的な説明(資料)

当該説明(資料)については、輸入者が入手可能な範囲において提出することが求められているのであって、前記1における「原産品申告書」以外の入手できない説明(資料)まで提供する義務を負っているものではありません。このような場合、当該説明(資料)が提出できないことをもって特恵待遇の要求が認められなくなるものではありません。

前記2(輸入者自己申告)の場合における追加的な説明(資料)

原産品申告書を作成する輸入者は、日EU・EPA第3・18条に基づき貨物が原産品であること及び当該協定に定める要件を満たすことを示す情報を入手していることが前提となっています。

【日EU・EPA輸入申告時に税関に提出する貨物の原産地にかかる説明(資料)について】

原産品申告明細書の作成に際しては、下記事項を記載して下さい。

- 仕入書の番号及び発行日

(仕入書が複数ある場合に、原産品が含まれる仕入書について記載して下さい。) - 原産性の基準を満たすことの説明

- 説明(資料)作成者

輸出者自己申告の場合で追加的な説明(資料)を入手することができない場合

前記1(輸出者自己申告)の場合において、追加的な説明(資料)を入手することができず、税関へ提出できない場合は、提出できない旨をNACCS上で入力できます(原産地証明書識別コード(3桁目)に、以下のコードを入力してください)。

この場合、当該説明(資料)の税関への提出は不要です。当該説明(資料)を提出できない理由を税関に説明する必要はありません。

| Q | 製造者(生産者)による原産品申告書 (原産性に関する情報が提供できない場合) |

| F | 輸出者による原産品申告書 (原産性に関する情報が提供できない場合) |

4 提出の省略

(1)「原産品申告書」の提出省略

輸出者自己申告(前記1)の場合又は輸入者自己申告(前記2)の場合に関わらず、課税価格の総額が20万円以下の場合には、原産品申告書は提出する必要はありません。なお、この場合には、前記3の追加的な説明(資料)の提出も必要ありません。

(2)「追加的な説明(資料)」の提出省略

以下の場合には、追加的な説明(資料)の提出を省略することができます。

- 原産地に係る事前教示(文書によるもの)を取得している場合であって、輸入(納税)申告書 に当該事前教示登録番号を記載している場合

- EU域内で完全に得られる又は生産される産品であることが、インボイス等の通関関係書類により確認できる場合

(その場合、輸入(納税)申告書の添付書類欄又は記事欄に「EPA WO」と入力する)

※上記(1)及び(2)により書類の提出が省略できる場合であっても、輸入貨物が原産品であることは必要です。