�F��葱�J�n�i�A���ғ��ӎv�m�F�j�ʒm���i�����l�p�j�����������

�@�m�I���Y��N�Q���镨�i�́A�@���ɂ��u�A�����Ă͂Ȃ�Ȃ��ݕ��v�ƒ�߂��Ă��܂��B

�@�Ŋ����Œm�I���Y��N�Q����Ǝv������镨�i�������ꍇ�ɁA���̕��i���m�I���Y��N�Q���镨�i�ɊY�����邩�ǂ����A�Ŋւ��F�肷�邽�߂̎葱���u�F��葱�v�Ƃ����܂��B

�@���Ȃ��ɑ��t�����ʒm���́A���̔F��葱���J�n���邱�Ƃ�ʒm������̂ł��B

�@�F��葱���J�n���ꂽ�ݕ��͊O���֕ԑ����邱�Ƃ͂ł��܂���B�܂��A�F��葱�̌��ʁA�m�I���Y��N�Q���镨�i�ɊY������ƔF�肳�ꂽ���i�͗A�����Ă͂Ȃ�Ȃ��ݕ��ƂȂ�A�Ŋւɂ��v���E�p������邱�Ƃ�����܂��B

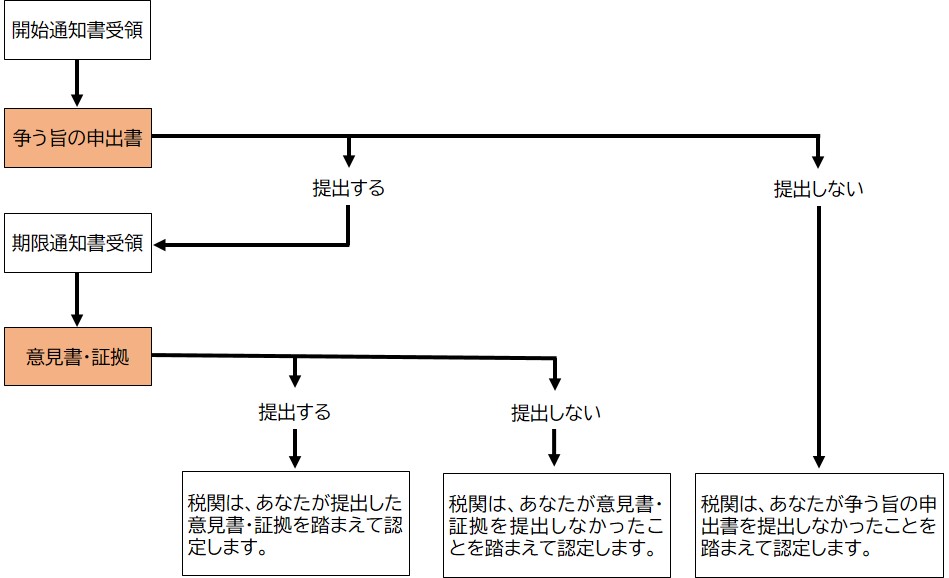

�P�D�F��葱�̃C���[�W

�u�J�n�ʒm���v

�F��葱�J�n�i�A���ғ��ӎv�m�F�j�ʒm���i�����l�p�j�i�Ŋ֗l��C��5813���j�������܂��B�ȉ������B

�u�����ʒm���v

�؋��E�ӌ���o�����ʒm���i�A���ғ��p�j�i�Ŋ֗l��C��5820���j�������܂��B�ȉ������B

�i���j���Ȃ����A�����Ă͂Ȃ�Ȃ��ݕ��ł͂Ȃ��i�m�I���Y��N�Q���Ȃ��j���Ƃ�ϋɓI�Ɏ咣���邩�ǂ����ŁA�F��葱�̗����Ŋւ̔F��̊�b���ς��܂��B

�@���Ȃ��������|�̐\�o����ӌ����E�؋����o���Ȃ����������́A���Ȃ��ɂƂ��ĕs���Ȏ����Ƃ��ĐŊւɍl������܂��̂ŁA�m�I���Y��N�Q���镨�i�ɊY������ƔF�肳���\�������܂�܂��B

�Q�D�ݕ����A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ����Ƃ̐\�o�i�����|�̐\�o�j�ɂ���

(1) �����|�̐\�o�����Ȃ��ꍇ

�@���Ȃ��́A�������Ȃ��Ă��\���܂���B

�@�Ŋւ́A�����҂���o�����A�����~�\�����Ɋ�Â��āA�A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����邩�ۂ���F�肵�A���̌��ʂ����ʂŒʒm���܂��i���L�S�D�Q�ƁB�j�B

(2) �����|�̐\�o������ꍇ

�@�ݕ����A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ����Ƃ�\���o��ꍇ�i�����|��\���o��ꍇ�j�́A�J�n�ʒm���������������10���i�y���E�x���͏����B�j�ȓ��ɐŊւɓ�������悤�A�����|�̐\�o���i���L���Q�ƁB�j���J�n�ʒm���̉����ɋL�ڂ�[�A����]�܂ŗX�����Ă��������i�Ŋւ��瑗�t�����J�n�ʒm���͓��������A���茳�ɂ��������������B�j�B

�@�Ȃ��A��o���ꂽ�����|�̐\�o���͌����҂ɊJ������܂��B

�i���j �����|�̐\�o�����o�����ꍇ�Ɍ���A�ӌ����E�؋����o���邱�Ƃ��ł��܂��B�ӌ����E�؋����o���Ȃ��ƒm�I���Y��N�Q���镨�i�ɊY������ƔF�肳���\�������܂�܂��i�ӌ����E�؋��̒�o�ɂ��Ă͉��L�R�D�Q�Ɓj

�@�Ȃ��A�ӌ����E�؋��͑����|�̐\�o���ƕ����Ē�o���邱�Ƃ��ł��܂��B

�y�����|�̐\�o���ɂ��āz

�@�C�ӂ̏����ɁA���̎�������{��ŋL�ڂ��ĐŊւ֗X�����Ă��������B

�E�쐬��

�E���Ȃ��̎����y�тӂ肪�ȁA�Z���A�d�b�ԍ�

�E�J�n�ʒm���ԍ��i�J�n�ʒm���E��̔ԍ��@��F123A-12345�j

�E�u�A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ��̂ő����v�Ƃ�����|�̕���

�@�F��葱�̌��ʁA�A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ��ƔF�肳���邱�Ƃ��ł�����̂́A�Ⴆ�A�ȉ��̂��̂ł��B

�y�A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ��ƔF�肳���邱�Ƃ��ł�����́z

�@ �������A���p�V�Č��A�琬�Ҍ��A��H�z�u���p���ɂ��ẮA�ƂƂ��ėA���������̂łȂ�����

�A �ӏ����A���W���ɂ��ẮA�ƂƂ��ėA���������̂łȂ��A���A�O���ɂ���҂��ƂƂ��ĊO��������{�����ɑ��l�����Ď������܂������̂łȂ�����

�B ���쌠�A����אڌ��ɂ��ẮA�����ɂ����ĔЕz����ړI�������ėA���������̂łȂ�����

�i���j��L�@�y�чA�ɂ�����u�ƂƂ��āv���͏�L�B�ɂ�����u�Еz����ړI�v�ɓ����邩�ۂ��̔��f�ɓ������ẮA�A���̖ړI�A�A���ғ��y�щݕ��̑����̐E�Ɩ��͎��Ɠ��e�A�A������̓��e�A�A���ݕ��̐��ʋy�яA���тɉߋ��̗A�����ыy�єF��葱�J�n���ѓ��̏�����𑍍��I�Ɋ��Ă��܂��B���������āA�A���ݕ��̐��ʂ��P�ł��邩�����ł��邩�́u�ƂƂ��āv���́u�Еz����ړI�v�ɓ����邩�ۂ����Ɍ��肷����̂ł͂Ȃ��A�������ꂽ�N�Q�^�`���i���P�̏ꍇ�ł��A�����̏������A���ғ����璮�悷��K�v������܂��B���̂��߁A�N�Q�^�`���i�̐��ʂ̑��ǂɂ�����炸�F��葱������A��o�����؋���ӌ����Ɋ�Â����f���邱�ƂƂȂ�܂��B

�C �����҂���A���̋����ėA����������

�D ���W�����ɌW����s�A���i

�E ���̑��A�m�I���Y��N�Q���Ȃ�����

(3) �����ʒm���̑��t

�@�Ŋւ́A��L(2)�̑����|�̐\�o�����������A���Ȃ����A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ����Ƃɂ��ď؋����o���A�ӌ����q�ׂ邱�Ƃ��ł�������A�A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ��Ǝ咣����ꍇ�͂�������鏑�ނ̒�o�����߂邱�ƁA���{��ȊO�ŋL�ڂ��ꂽ���ނ͓��{��ɖ|�����ނ������Ē�o���邱�Ƃ��L�ڂ��������ʒm���𑗕t���܂��B

�R�D�ӌ����E�؋��̒�o�ɂ���

�@��L�Q�D�i�R�j�̊����ʒm���L�ڂ̊����܂łɁA�A�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ��i�m�I���Y��N�Q���Ȃ��j���R���L�����ӌ����i���L���Q�ƁB�j�y�т���𖾂炩�ɂ���؋��i���L���Q�ƁB�j�������ʒm���̉����ɋL�ڂ́m�A����n�܂ŗX�����Ă��������i�Ŋւ��瑗�t�����J�n�ʒm��������ʒm���͓��������A���茳�ɂ��������������B�j�B

�@�����|�̐\�o���ɗA�����Ă͂Ȃ�Ȃ��ݕ��ɊY�����Ȃ����R���L�����ӌ����ċL�ڂ��A����𖾂炩�ɂ���؋��ƂƂ��ɒ�o�����ꍇ�ł����Ă������ʒm���͓͂��܂����A�lj�����ӌ��E�؋����Ȃ��ꍇ�́A���ɒ�o�������̂Ɠ������̂��ēx��o����K�v�͂���܂���B

�@�Ȃ��A�ӌ����E�؋����o����Ήݕ���K������Ƃ����킯�ł͂���܂���B�܂��A��o���ꂽ�ӌ����E�؋��́A�����҂ɊJ������܂��i�����҂����o���ꂽ�ӌ����E�؋��́A���Ȃ��ɊJ������܂��B�j�B

�y�ӌ����ɂ��āz

�@�C�ӂ̏����ɁA���̎�������{��ŋL�ڂ��ď؋��ƂƂ��ɐŊւ֗X�����Ă��������B

�E�쐬��

�E���Ȃ��̎����y�тӂ肪�ȁA�Z���A�d�b�ԍ��A�E��

�E�J�n�ʒm���ԍ��i�J�n�ʒm���E��̔ԍ��@��F123A-12345�j

�E���i���A��

�E�m�I���Y��N�Q���Ȃ����R

�y�m�I���Y��N�Q���Ȃ����R�ɂ��āz

�@�m�I���Y��N�Q���Ȃ����R�́A�J�n�ʒm���̂V�D�ɋL�ڂ̒m�I���Y�̓��e�ɉ����āA�Ⴆ�A�ȉ��̂悤�Ȃ��̂��l�����܂��B

�@�@ �u�ƂƂ��ėA��������̂łȂ��A�O���ɂ���҂��ƂƂ��ē��{�Ɏ������܂������̂łȂ����Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�ݕ���A������ړI�A���Ȃ��̐E�Ƌy�їA������̓��e�i�w����A�w�����z�A�x�����@���j�A�ݕ��̑����̎������͖��́A�E�Ɩ��͎��Ƃ���̓I�ɋL�ڂ��Ă��������B

�@�i�ΏہF�ӏ����A���W���j

�@�A �u�ƂƂ��ėA��������̂łȂ����Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�ݕ���A������ړI�A���Ȃ��̐E�Ƌy�їA������̓��e�i�w����A�w�����z�A�x�����@���j����̓I�ɋL�ڂ��Ă��������B

�@�i�ΏہF�������A���p�V�Č��A�琬�Ҍ��A��H�z�u���p���j

�@�B �u�Еz�ړI�̗A���łȂ����Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�ݕ���A������ړI�A���Ȃ��̐E�Ƌy�їA������̓��e�i�w����A�w�����z�A�x�����@���j����̓I�ɋL�ڂ��Ă��������B

�@�i�ΏہF���쌠�A����אڌ��j

�@�C �u�����҂���ݕ���A�����邱�Ƃɂ��ċ��������Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�����҂��瓾�������ɂ��ċ�̓I�ɋL�ڂ��Ă��������B

�@�i�ΏہF�S�����j

�@�D �u�K�@�ȕ��s�A���i�ł��邱�Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�K�@�ȕ��s�A���ƂȂ邽�߂̗v���i���L���Q�ƁB�j���[�����邱�Ƃ���̓I�ɋL�ڂ��Ă��������B

�@�i�ΏہF�������A���p�V�Č��A�ӏ����A���W���j

�@�E ���̑��̗��R�Łu�m�I���Y��N�Q���Ȃ����̂ł��邱�Ɓv���咣����ꍇ

�@�m�I���Y��N�Q���Ȃ����R����̓I�ɋL�ڂ��Ă��������B

�@�i�ΏہF�S�����j

�y�m�I���Y��N�Q���Ȃ����Ƃ𖾂炩�ɂ���؋��ɂ��āz

�@�m�I���Y��N�Q���Ȃ��Ǝ咣���闝�R�ɉ����āA���̗��t���ƂȂ�؋����o���Ă��������B�N�Q���Ȃ��Ǝ咣���Ă��A�؋�����o����Ȃ��ꍇ�́A���̎咣�̍������s�����邽�߁A�m�I���Y��N�Q���镨�i�ɊY������ƔF�肳���ꍇ������܂��̂ł����ӂ��������B

�@�m�I���Y��N�Q���Ȃ����Ƃ𖾂炩�ɂ���؋��́A�咣���闝�R�ɉ����āA�Ⴆ�A�ȉ��̂悤�Ȃ��̂��l�����܂��i��������ʂ��ō\���܂���B�j�B

�@�@ �u�ƂƂ��ėA��������̂łȂ��A�O���ɂ���҂��ƂƂ��ē��{�Ɏ������܂������̂łȂ����Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�A�@���Ȃ��Ɖݕ��̑����Ƃ̊Ԃł���肵�����[���A�莆��

�@�C�@���Ȃ��y�щݕ��̑����̐E�Ƃ���������

�@�E�@�A���ݕ��̗p�r���͎g�p�ړI����������

�@�G�@���Ȃ��y�щݕ��̑����̐g���ؖ���

�@�A �u�ƂƂ��ėA��������̂łȂ����Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�A�@���Ȃ��̐E�Ƃ���������

�@�C�@�A���ݕ��̗p�r���͎g�p�ړI����������

�@�E�@���Ȃ��̐g���ؖ���

�@�B �u�Еz�ړI�̗A���łȂ����Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�A�@���Ȃ��̐E�Ƃ���������

�@�C�@�A���ݕ��̗p�r���͎g�p�ړI����������

�@�E�@���Ȃ��̐g���ؖ���

�@�C �u�����҂���ݕ���A�����邱�Ƃɂ��ċ��������Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�����҂̗A�����ӏ�

�@�D �u�K�@�ȕ��s�A���i�ł��邱�Ɓv�𗝗R�Ƃ��Ď咣����ꍇ

�@�K�@�ȕ��s�A���i�ł��邱�Ƃ����������i���L���Q�ƁB�j

�@�E ���̑��̗��R�Łu�m�I���Y��N�Q���Ȃ����̂ł��邱�Ɓv���咣����ꍇ

�@�m�I���Y��N�Q���Ȃ����Ƃ���������

�y�K�@�ȕ��s�A���i�ɂ��āz

�@�@�@���W���ɌW����s�A���i�̎戵��

�@���W���҈ȊO�̎҂��A���{�ɂ����鏤�W���̎w�菤�i�Ɠ���̕��i�ɂ��A���̓o�^���W�Ɠ���̏��W��t�������̂�A������s�ׂł����Ă��A���̃A����E�܂ł̑S�Ă������Ƃ����Ȃ����������ꍇ�ɂ́A���Y���i�́A�K�@�ȕ��s�A���i�Ƃ��Ĉ�����邱�Ƃ��ł��܂��B

�@�A�@���Y���W���O���ɂ����鏤�W���Җ��͓��Y���W���҂���g�p���������҂ɂ��K�@�ɕt���ꂽ���̂ł���ꍇ

�@�C�@���Y�O���ɂ����鏤�W���҂Ɖ䂪���̏��W���҂Ƃ�����l�ł��邩���͖@���I�Ⴕ���͌o�ϓI�ɓ���l�Ɠ���������悤�ȊW�����邱�Ƃɂ��A���Y���W���䂪���̓o�^���W�Ɠ���̏o����\��������̂ł���ꍇ

�@�E�@�䂪���̏��W���҂����ړI�ɖ��͊ԐړI�ɓ��Y���i�̕i���Ǘ����s�����闧��ɂ���A���Y���i�Ɖ䂪���̏��W���҂��o�^���W��t�������i�Ƃ����Y�o�^���W�̕ۏ���i���ɂ����Ď����I�ɍ��ق��Ȃ��ƕ]�������ꍇ

�@�A�@�������ɌW����s�A���i�̎戵��

�@�A�@�䂪���̓������Җ��͂���Ɠ���������ҁi�ȉ��u�������ғ��v�Ƃ����B�j�����O�ɂ����ēK�@�Ɋg�z�����������i���A�������ғ����͓��Y���i��A�����錠����L����҈ȊO�̎҂ɂ���ėA�������ꍇ�ɂ����āA����(�)�y��(�)�̂�����ɂ��Y�����Ȃ����Ƃ����Ȃ����������ꍇ�ɂ́A���Y���i�́A�K�@�ȕ��s�A���i�Ƃ��Ĉ����A�����邱�Ƃ��ł��܂��B

�@(�)�@�A���҂�����l�ł���Ƃ��́A�������ғ��Ə���l�Ƃ̊Ԃœ��Y���i�ɂ��Ĕ̔���Ȃ����g�p�n�悩��䂪�������O����|�̍��ӂ����ꂽ�ꍇ

�@(�)�@�A���҂�����l����������i���������O�ҋy�т��̌�̓]���҂ł���Ƃ��́A�������ғ��Ə���l�Ƃ̊Ԃœ��Y���i�ɂ��Ĕ̔���Ȃ����g�p�n�悩��䂪�������O����|�̍��ӂ����ꂽ�ꍇ�ł����āA���A���̎|�����Y���i�ɖ��m�ɕ\�����ꂽ�ꍇ

�@�C�@��L�A�ɂ����āA�������ғ��Ə���l�Ƃ̊Ԃœ��Y���i�ɂ��Ĕ̔���Ȃ����g�p�n�悩��䂪�������O����|�̍��ӂ����ꂽ���Ƃ��m�F���邽�߂̎����Ƃ́A�_���͂���ɗނ��镶���ŁA�̔���Ȃ����g�p�n�悩��䂪�������O����|�̍��ӂ����邱�Ƃ��m�F�ł��鎑���������B

�@�E�@��L�A��(�)���u���̎|�����Y���i�ɖ��m�ɕ\�����ꂽ�ꍇ�v�Ƃ́A���Y���i�̎�����ɂ����āA���i�̖{�̖��͕�ɍ���A����A�V�|���A�����D���ɂ��A�ʏ�̒��ӂ��Ηe�Ղɗ��m�ł���`���œ��Y���i�ɂ��Ĕ̔���Ȃ����g�p�n�悩��䂪�������O����Ă���|�̕\��������Ă���ꍇ�ŁA���Y���i�̎�����ɂ͂��̎|�̕\��������Ă������Ƃ��A�����ɂ����Ċm�F�ł���ꍇ�������B

�@�B�@���p�V�Č��E�ӏ����ɌW����s�A���i�̎戵��

�@��L�A�̓������ɏ����܂��B

�S�D�F�茋�ʂ̒ʒm

�@�Ŋւ́A���Ȃ������o���ꂽ�ӌ����E�؋��y�ь����҂����o���ꂽ�ӌ����E�؋����܂��A�ݕ����m�I���Y��N�Q���镨�i�ɊY�����邩�ۂ���F�肵�A���̌��ʂ����ʂŒʒm���܂��B

�@�m�I���Y��N�Q���镨�i�ɊY������ƔF�肳�ꂽ�ꍇ�́A�ݕ�����邱�Ƃ��ł��܂���B�m�I���Y��N�Q���镨�i�ɊY�����Ȃ��ƔF�肳�ꂽ�ꍇ�ɂ́A�ݕ�����邱�Ƃ��ł��܂��B

�T�D�����I�����ɂ���

�@���Ȃ��́A�Ŋւ��ݕ���v������܂ł́A�ȉ��́u�����I�����v�����邱�Ƃ��ł��܂��B

(1) �C�ӕ���

�@�C�ӕ������i�Ŋ֗l��C��5380���j�ɕK�v�������L���̏�A�J�n�ʒm�����͊����ʒm���ɋL�ڂ�[�A����]�֗X�����邱�Ƃɂ��A�ݕ��̏��L����������邱�Ƃ��ł��܂��B

�A�@�F��葱���ɔC�ӕ����������ꍇ�́A�F��葱������߂ɂȂ�܂��B

�C�@�C�ӕ��������ݕ��ȊO�̉ݕ��͎�邱�Ƃ��ł��܂��B

�C�ӕ������i�Ŋ֗l��C��5380���j

(2) �m�I���Y��N�Q���邨����̂��镔�����͐N�Q���镔���̐؏����ɂ��C��

�@���Ȃ����g���A�J�n�ʒm�����͊����ʒm���ɋL�ڂ�[�A����]�̐Ŋւɕ����A�N�Q�̂�����̂��镔�����͐N�Q���镔���̐؏����̏C���i�ȒP�Ɍ��ɖ߂���C���͕s�j���s�����Ƃ��ł��܂��B

�@�C����̉ݕ����m�I���Y��N�Q���镨�i�ɊY�����Ȃ��ƔF�߂���A��邱�Ƃ��ł��܂��B�������A�؏����������i�W�͓��j����邱�Ƃ͔F�߂��܂���B

(3) �����҂���̗A������

�@���Ȃ����A�����҂���A�����������t���A�A�����ӏ����J�n�ʒm�����͊����ʒm���ɋL�ڂ�[�A����]�̐Ŋւɒ�o�����ꍇ�́A�ݕ�����邱�Ƃ��ł��܂��B

���̎葱�ɂ��Ă��s���ȓ_�́A�Ŋւ����t�����ʒm���ɋL�ڂ�[�A����]�ɂ��⍇�����������B