保税地域の概要

1.保税地域の目的と種類

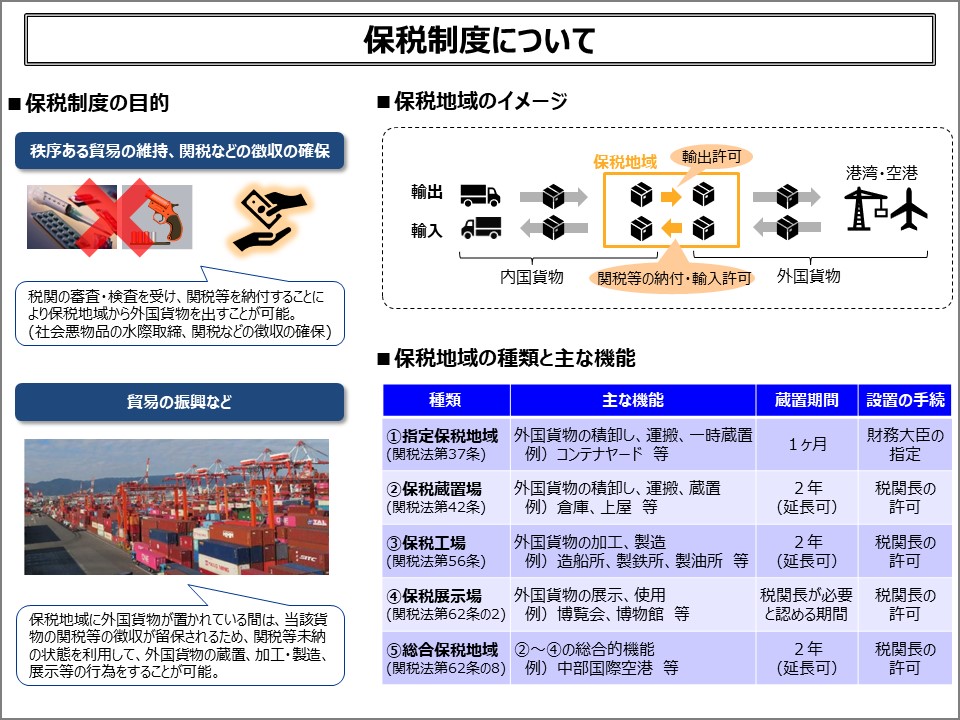

保税地域の目的は、輸出入貨物を法の規制下に置くことにより、秩序ある貿易を維持し、関税などの徴収の確保を図るとともに、貿易の振興及び文化の交流などに役立てることです。

保税地域にある外国貨物は、関税徴収の確保及び取締りの適正を期するため、税関の監督下におかれます。また、保税地域では、外国貨物の積卸し、運搬、蔵置、加工・製造、展示等を行うことができます。

保税地域には、指定保税地域、保税蔵置場、保税工場、保税展示場、総合保税地域の5種類があります。

保税地域の活用に関するご案内

保税地域は、倉庫や工場等の物流・産業拠点の他、アートフェアのようなイベント会場としても活用されています。商取引上大きなメリットが得られる保税地域の活用について、是非ご検討ください。詳細は以下の資料をご覧の上、お近くの税関までお問い合わせください。

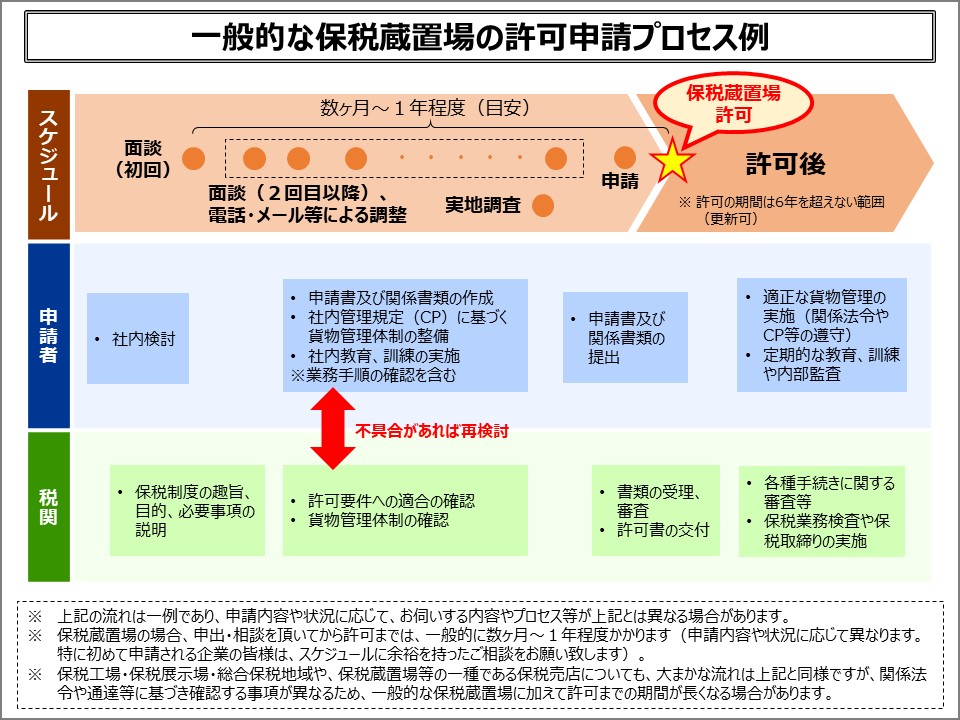

2.保税地域の許可を受けるには

民間企業等の土地や施設等について、税関長から保税蔵置場・保税工場・保税展示場・総合保税地域の許可を受けることにより、外国貨物(外国から到着した輸入手続未済の貨物等)の取扱いが可能となります。

保税蔵置場等の新規許可を受けたい場合は、あらかじめ、申請予定地の所在地を管轄している税関官署の保税担当部門へ相談してください。

(参考)特定保税承認制度 ・ 特定保税運送制度

![税関チャンネル[YouTube]](/common2018/img/banner-youtube.jpg)